Exportação de Dados - Escrituração Contábil Digital - ECD

Parametrizando a Empresa:

Para a correta exportação de dados algumas configurações e cadastros devem ser realizados nos Parâmetros Adicionais da Empresa.

Signatários que realizarão a assinatura da escrituração:

Sócios:

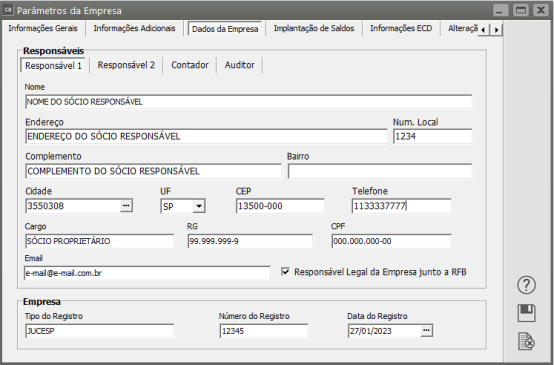

Caso a empresa desejar realizar a assinatura com o e-CPF do sócio, o mesmo deve ser cadastrado na aba Dados da Empresa e em seguida na aba Responsável 1 e opcionalmente o Responsável 2 poderá ser cadastrado para também realizar a assinatura.

Observação 1:

Deve-se indicar qual responsável responde legalmente pela empresa perante a RFB.

Observação 2:

Caso haja mais participantes responsáveis a assinar a Declaração, deverão ser cadastrados diretamente no PVA.

Observação 3:

Se a empresa optar por realizar a assinatura da ECD por meio do Certificado do e-CNPJ, deverá manifestar essa opção no momento da exportação da ECD (Escrituração Contábil Digital).

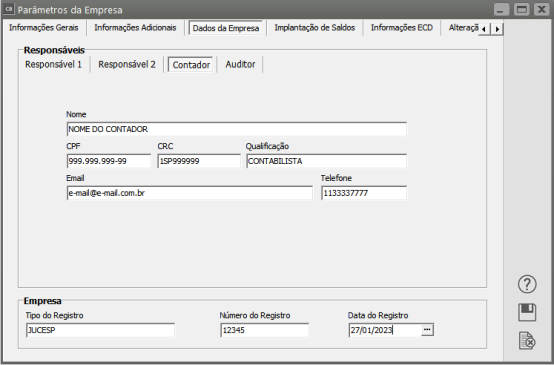

Contabilista:

O cadastro do Contabilista deve ser realizado observando o Campo CRC.

O cadastro deve ser realizado com o formato 1XX999999 onde XX é a UF de registro.

Saldo do Plano de Contas anterior (Recuperação da ECD ANTERIOR)

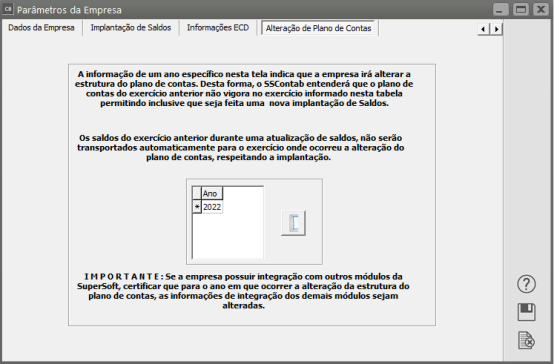

Para as empresas que tiverem as estrutura de Plano de Contas anterior alterada deverão declarar a informação no parâmetro da empresa.

Esta alteração de Plano de contas é típica em modificação de diretrizes em órgãos públicos e autarquias.

Outro cenário que pode gerar a mudança de Plano de contas é a migração de Sistema, onde no novo Sistema se decide utilizar uma estrutura diferente da Contabilidade anterior.

Acesse o menu Manutenção>Empresas>Parâmetros Adicionais da empresa - aba Alteração de Plano de Contas.

Você deverá cadastrar o ano que receberá o novo Plano de contas, esta configuração será gerada para o SPED informando o PVA que ao gerar a relação da ECD anterior deverá considerar esta alteração no Plano de contas e realizar a referenciação entre as contas e os saldo diretamente no PVA.

Deve O Registro I157 do Sped ECD é a referência dos registro de saldos periódicos de JANEIRO de 2022 aos lançamentos de encerramento referente as contas patrimoniais impotadas das ECD anterior.

Observação

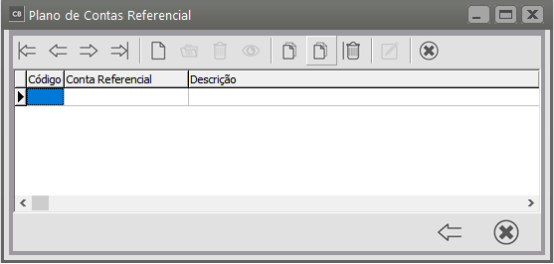

Todas as contas e Centros de Custos da ECD devem ser consideradas na referência de contas para os saldos iniciais do período da ECD atual.

Plano de Contas Referencial

Cadastro de Plano de Contas Referencial

Todas as contas contábeis com movimento obrigatoriamente devem conter as informações de referencia com o Plano de Contas da Receita Federal.

Com essa correspondência criada, a Receita Federal terá as informações dos saldos da empresa diretamente nas contas que ela espera receber essa informação.

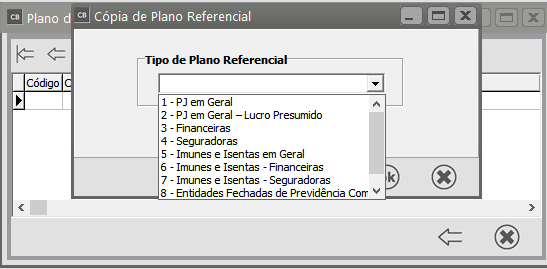

Cada tipo de empresa possui um Plano de Contas Referencial particular e hoje a Receita reconhece 9 tipos de entidades a serem referenciadas.

- PJ em Geral.

- PJ em Geral- Lucro Presumido.

- Financeiras

- Segurados

- Imunes e Isentas em Geral.

- Imunes e Isentas - Financeiras.

- Imunes e Isentas- Seguradoras.

- Entidades fechadas de Previdência Complementar.

- Partidos Políticos.

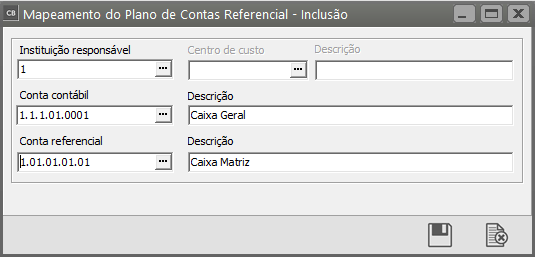

Após baixar o Plano de Contas acesse o Menu Manutenção- Plano de Contas- Referencial- Mapeamento- Manutenção para realizar o mapeamento das contas referenciais com o Plano de Contas da empresa (De/Para).

Todas as contas com movimentações devem ser mapeadas.

- Instituição responsável: Se refere a qual tipo de Plano de Plano de Contas referencial foi baixado para a empresa na tela de Plano de Contas da RF no passo anterior.

- Conta Contábil: é a conta do Plano de Contas da empresa.

- Conta Referencial: corresponde a conta do Plano referencial que possui equivalência a conta contábil do Plano da empresa.

Após a referenciação de todas as contas com movimento, a empresa deve efetuar os lançamentos contábeis e após a conclusão dos lançamentos do período, deve-se realizar a apuração do resultado.

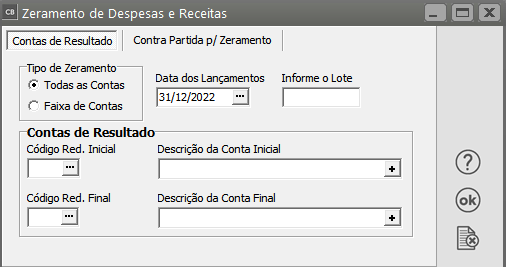

Apuração do Resultado do Exercício

Para realizar a apuração do resultado acesse o Menu Movimentação- Zeramento das Receita/Despesa, este menu gera os lançamentos de apuração.

Na aba “Contas de Resultado” deve-se definir:

- Tipo de Zeramento: Se será apurado todas as contas de resultado de uma única vez ou se será realizado por faixas ( Por padrão selecionar “TODAS AS CONTAS”) a não ser que haja uma situação especial para que se apure por faixa de resultado.

- Data: Selecione a data que os lançamentos de apuração devem ser gerados

Obs.1:

Caso a ampresa realize a apuração do resultado contábil de maneira trimestral, o processo deverá ocorrer de maneira linear apontando cada trimestre de maneira crescente.

1º- 31/03/20XX

2º- 30/06/20XX

3º - 30/09/20XX

4º- 31/12/20XX

Ou seja, executar o processo de apuração individualmente a cada trimestre.

Obs. 2:

A Receita Federal somente aceita apurações TRIMESTRAIS, SEMESTRAIS ou ANUAIS, portanto, não se deve realizar o processo mensalmente.

Informe o Lote: Esta seleção é opcional para incluir o lote nos lançamentos.

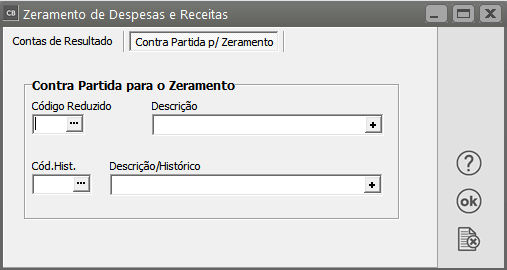

Na aba “Contra Partida para o Zeramento”.

- Código Reduzido: Deve ser apontado a conta contábil transitória, o sistema deve gerar os lançamentos de apuração.

Obs.1:

Caso seja apontado uma conta contábil transitória, o sistema demonstrará uma terceira aba para que seja apontada a conta do PL a ser transportado do saldo do lucro ou prejuízo após os lançamentos de apuração serem realizados.

Código do Histórico: deve ser apontado o código do histórico de movimento contábil para o registro das movimentações geradas referente a apuração de resultados.

Exportação do Arquivo no padrão SPED ECD.

Após o processo de apuração do Resultado o Sistema já possui todas as informações necessárias para a exportação da Escrituração Contábil Digital ECD.

Para exportar o arquivo acesse o Menu Utilitários- Exportação de dados- Escrituração Contábil Digital.

- Referência: Informar a Data de inicio e fim da escrituração.

- Indicador especial: Informar se há algum evento especial no período da exportação.

- Tipo de apuração: Informar se a apuração do resultado contábil é TRIMESTRAL SEMESTRAL ou ANUAL.

Fazer o preenchimento dos demais campos conforme as particularidades da empresa.

Obs.1:

Para o Ano Calendário 2020 situação especial 2021 a Receita Federal solicita a apresentação da DRE com uma estrutura diferenciada dos anos anteriores, portanto se a empresa trabalhar com mais de um grupo de contas contábeis para RESULTADOS, ex: Grupo 03 para DESPESAS e 04 para RECEITAS a opção “Utiliza mais de um grupo de contas de resultado” deve ser selecionada.

Obs.2:

Para o Ano Calendário 2021 situação especial 2022 a Receita Federal solicita a apresentação do Plano de Contas com uma estrutura diferenciada dos anos anteriores, portanto se a empresa trabalhar com mais de um grupo de contas contábeis PATRIMONIAIS, ex: Grupo 01 para ATIVO e 02 para PASSIVO a opção “Utiliza mais de um grupo de contas de Ativo e Passivo” deve ser selecionada.

Veja também os Itens:

- Parametrizando a ECD (Escrituração Contábil Digital)

- Realizando o Mapeamento do Plano de Contas Geral para o Plano de Contas Referencial (Receita Federal)

- Baixar ou Importar o Plano de Contas Referencial da Receita Federal

- Importar Instituição Responsável pela manutenção do Plano de Contas Referencial (Receita Federal)

- Plano de Contas Referencial referente ECD (Escrituração Contábil Digital) no Sistema Contabilidade

- Importação do Plano de Contas Referencial

- Importação do Plano de Contas Referencial do SPED

- Plano de Contas Referencial

- Importando ECD (Escrituração Contábil Digital)

- Exportação de Dados - Escrituração Contábil Digital - ECD

- Exportação de Dados - Escrituração Contábil Digital - ECD

- Parametrizando a Empresa - Informações ECD (Escrituração Contábil Digital)

- Inconsistências e Erros da ECD (Escrituração Contábil Digital)