Escriturando Atividades Imobiliárias

Se a sua empresa exerce Atividades Imobiliárias será necessário que você faça a Escrituração relativa a essas atividades no Sistema.

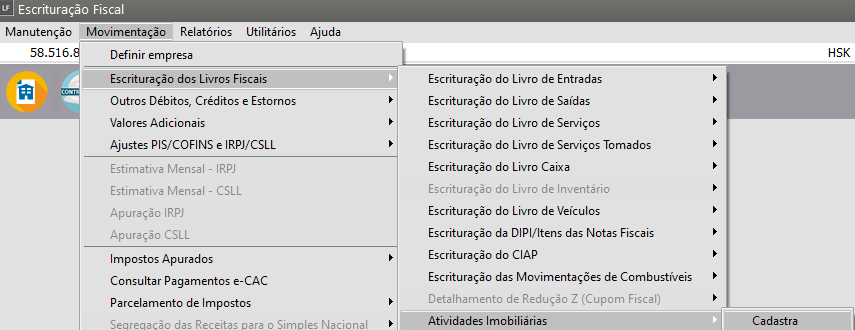

Para fazer a escrituração de suas Atividades Imobiliárias entre no menu Movimentação/Escrituração dos Livros Fiscais/Atividades Imobiliárias.

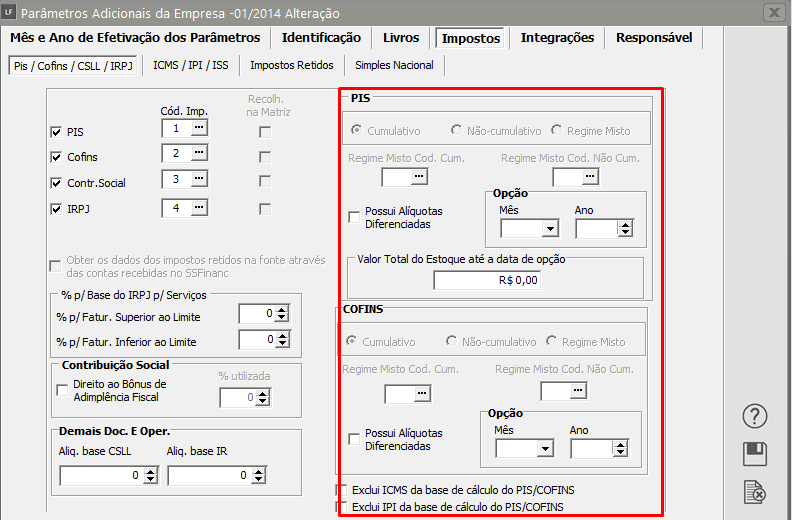

Lembre-se de que a opção somente estará disponível se, nos parâmetros adicionais da empresa, estiver informado que tem impostos PIS e COFINS.

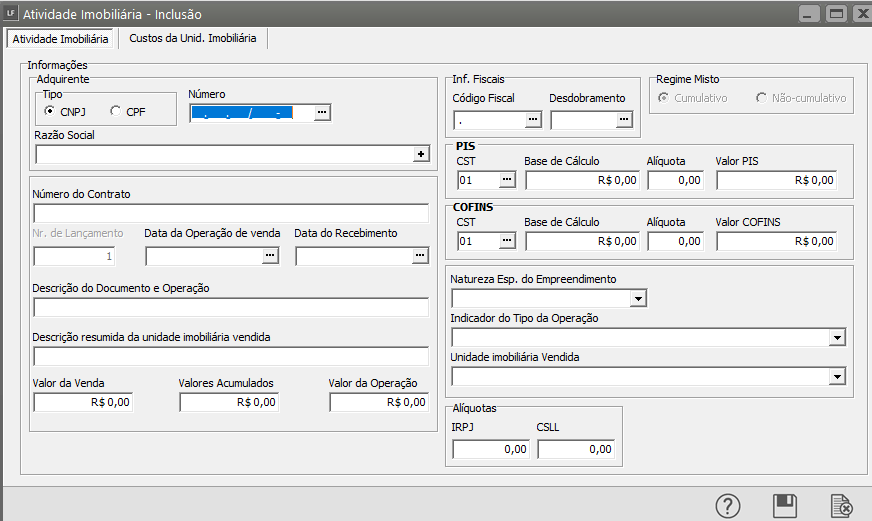

Para a escrituração das Atividades Imobiliárias você encontrará duas abas

Aba Atividade Imobiliária, informe:

- Dados do Adquirente (Tipo, Número e Razão Social) - O adquirente da atividade deverá ser cadastrado no sistema, seja ele cliente ou fornecedor. Caso o adquirente não esteja cadastrado, você poderá cadastrá-lo no momento do lançamento da Nota Fiscal.

- Número do Contrato - Informar neste campo o número do Contrato/Documento que formaliza a venda da unidade imobiliária relacionada.

- Número do Lançamento, data da operação de venda, data do recolhimento

- Descrição do Documento e Operação - Deve ser informado neste campo a identificação ou nome do empreendimento a que se referem as operações.

- Descrição resumida da unidade imobiliária vendida - Nesse campo deve ser informado a descrição da unidade imobiliária a que se referem as operações.

- Valor da venda, valores acumulados, valor da operação

- Informações Fiscais (CFOP, desdobramento,

- Se regime misto

- PIS - CST, Base de Cálculo, alíquota e valor do PIS

- COFINS - CST, Base de Cálculo, Alíquota e Valor da COFINS

- Natureza Específica do Empreendimento - Nesse campo devera ser informado a natureza específica do empreendimento.

- Indicador d Tipo da Operação

01 – Venda a Vista de Unidade Concluída;

02 – Venda a Prazo de Unidade Concluída;

03 – Venda a Vista de Unidade em Construção;

04 – Venda a Prazo de Unidade em Construção;

05 – Outras..

- Unidade Imobiliária Vendida

01 – Terreno adquirido para venda;

02 – Terreno decorrente de loteamento;

03 – Lote oriundo de desmembramento de terreno;

04 – Unidade resultante de incorporação imobiliária;

05 – Prédio construído/em construção para venda;

06 – Outras

- IRPJ - alíquota

- CSLL - aliquota

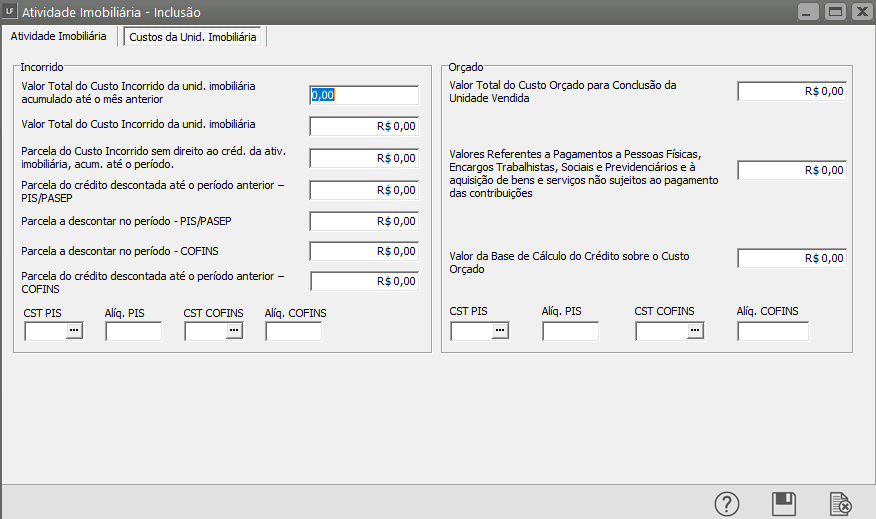

Aba Custos da Unidade Imobiliária

- Valor Total do Custo Incorrido da unidade imobiliária acumulado até o mês anterior - Deve ser informado neste campo o valor total do custo incorrido da unidade imobiliária escriturada acumulada até o mês anterior.

- Valor Total do Custo Incorrido da unidade imobiliária - Deve ser informado neste campo o valor do custo da unidade imobiliária escriturada

- Parcela do Custo Incorrido sem direito ao crédito da atividade imobiliária, acumulado até o período.

Neste registro deve a pessoa jurídica relacionar a parcela do custo incorrido da unidade imobiliária vendida que não deve compor a base de cálculo do crédito. De acordo com a legislação tributária, não dará direito a crédito o valor:

I - de mão-de-obra paga a pessoa física, bem assim dos encargos trabalhistas, sociais e previdenciários;

II - da aquisição de bens ou serviços não sujeitos ao pagamento das contribuições.

- Parcela do crédito descontada até o período anterior da escrituração – PIS/PASEP - Informar a parcela do crédito escriturada, já utilizada mediante desconto da contribuição PIS/PASEP.

- Parcela a descontar no período da escrituração – PIS/PASEP - Informar a parcela do crédito escriturada, a descontar da contribuição apurada PIS/PASEP.

- Parcela do crédito descontada até o período anterior da escrituração – COFINS - Informar a parcela do crédito escriturada, já utilizada mediante desconto da contribuição COFINS.

- Parcela a descontar no período da escrituração – COFINS - Informar a parcela do crédito escriturada, a descontar da contribuição apurada COFINS.

- Valores Referentes a Pagamentos a Pessoas Físicas, Encargos Trabalhistas, Sociais e Previdenciários e à aquisição de bens e serviços não sujeitos ao pagamento das contribuições

neste registro deve a pessoa jurídica relacionar a parcela do custo orçado da unidade

imobiliária vendida que não deve compor a base de cálculo do crédito. De acordo com a legislação tributária, não dará

direito a crédito o valor:

I - de mão-de-obra paga a pessoa física, bem assim dos encargos trabalhistas, sociais e previdenciários;

II - da aquisição de bens ou serviços não sujeitos ao pagamento das contribuições.

Depois de informar todos os dados salve a informação