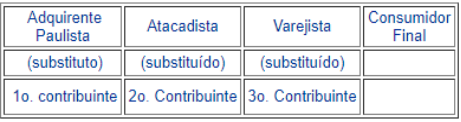

Substituição Tributária Conceito

O estado atribui a determinado contribuinte a responsabilidade pela retenção e recolhimento do ICMS incidente nas operações que vierem a ser realizadas pelos próximos contribuintes da cadeia de comercialização com a mesma mercadoria, até que esta chegue ao consumidor final.

O Contribuinte eleito como responsável, Substituto Tributário, além de recolher o ICMS da chamada operação própria, reterá dos demais contribuintes o ICMS devido pelos fatos geradores que vierem a ocorrer.

Exemplo da Lei:

Retém e recolhe o imposto devido por antecipação pelo atacadista e pelo varejista.

Cálculo nas notas fiscais de saídas:

Portaria CAT 20

Art. 1° - na ausência de preço final a consumidor divulgado pela Secretaria da Fazenda, a base de cálculo para fins de retenção e pagamento do imposto relativo às saídas subsequentes de medicamentos classificados nas posições 3003 e 3004 da Nomenclatura Brasileira de Mercadorias - Sistema Harmonizado - NBM/SH, com destino a estabelecimento localizado em território paulista, será o preço praticado pelo sujeito passivo, incluídos os valores correspondentes a frete, carreto, seguro, impostos e outros encargos transferíveis ao adquirente, acrescido do valor adicionado calculado mediante a multiplicação do preço praticado pelo Índice de Valor Adicionado Setorial - IVA-ST.

§ 1° - para fins do disposto neste artigo, o Índice de Valor Adicionado Setorial - IVA-ST será:

1 - 38,24% (trinta e oito inteiros e vinte e quatro centésimos por cento), se a mercadoria constar na lista positiva da incidência do PIS/Pasep e Cofins;

2 - 33,00% (trinta e três por cento), se a mercadoria constar na lista negativa da incidência do PIS/Pasep e Cofins;

3 - 41,38% (quarenta e um inteiros e trinta e oito centésimos por cento), se a mercadoria constar na lista neutra da incidência do PIS/Pasep e Cofins.

Exemplo Prático:

(200,00(mercadoria) + 60,00(frete) + 20,00(desp.acessórias) ) x 18%(aliq. Interna) = 50,40 (ICMS operação própria)

(200,00(mercadoria) + 60,00(frete) + 20,00(desp. Acessórias) + 28,00(IPI)) x 38,24%(IVA-ST) = 117,78 (IVA-ST)

(200,00(mercadoria) + 60,00(frete) + 20,00(desp. Acessórias) + 28,00(IPI) + 117,78(IVA-ST)) x 18% (aliq. Interna) = 76,63

76,63 – 50,40 = 26,23 ICMS RETIDO POR ST.

Valor Total da Nota Fiscal = R$ 334,23 (200,00 + 60,00 + 20,00 + 28,00 + 26,23)