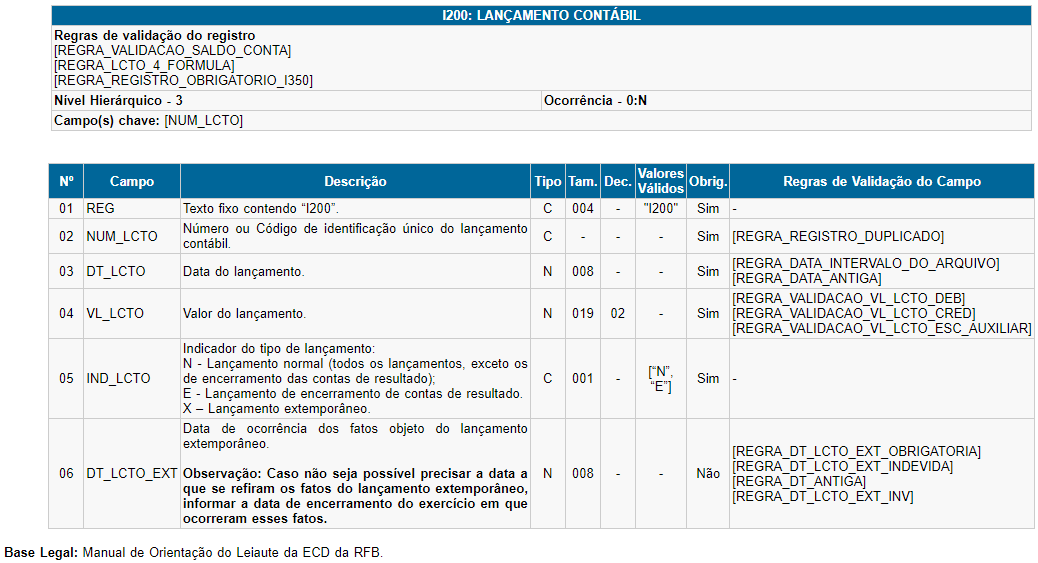

ECD - Escrituração Contábil Digital

ECD - Escrituração Contábil Digital

- Bloco C155 - O valor do saldo inicial (VL_CTA_INI) do código de aglutinação informado na DRE é diferente do saldo final do código (VL_CTA_FIN) informado na DRE do período imediatamente anteri

- Bloco I050 (Plano de Contas) - O registro I051 é obrigatório quando existe código do plano de contas referencial informado no registro 0000 (COD_PLAN_REF)

- Bloco I051 - A natureza da conta referencial x.x.x.xx.xxx informada no registro I051 é diferente da natureza 01 da conta pai x.x.x.xx.xxx para a qual foi mapeada.

- Bloco I155

- Bloco I157

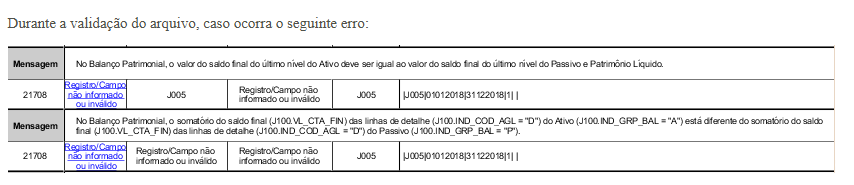

- Bloco J005 - No balanço patrimonial, o valor do saldo final do último nível do Ativo deve ser igual ao valor do saldo final do último nível Passivo do Patrimônio Líquido

- Bloco J150 - Não deve existir mais de uma linha de nível igual a 1 na DRE.

- Bloco J150 - O valor do saldo inicial (VL_CTA_INI) do código de aglutinação informado na DRE é diferente do saldo final do código (VL_CTA_FIN) informado na DRE do período imediatamente anteri

- Bloco J215

- Bloco J930 - Um, e apenas um, signatário deve ser assinalado como responsável legal para validação junto a RFB.

- Registro 0000 - Conteúdo inválido. Campo só pode conter dígitos de 0 a 9 e caracteres maiúsculos de A a F.

- Registro 0007

- Registro I200 - Registro duplicado em relação à chave NUM_LCTO.

- Registro I200 - Um lançamento pode ter vários registros a débito e vários a crédito somente quando relativos ao mesmo fato contábil ( Resolução CFC 1299/2010). Verifique se a situação está co

- Bloco J005 - No Balanço Patrimonial, o somatório do saldo inicial (J100.VL_CTA_INI) das linhas de detalhe (J100.IND_COD_AGL = "D") do Ativo (J100.IND_GRP_BAL = "A") está diferente do somatóri

- Registro I030 - O campo NIRE é obrigatório quando a empresa possui registro na Junta Comercial

- Registro I030 - O Balanço Patrimonial e a DRE devem ser inseridos no final do Exercício

- Registro I030 - A data do arquivamento dos atos constitutivos ou data de arquivamento dos atos de conversão devem ser informados

- Registro I050 - Registro Duplicado em Relação a Chave

- Registro I051/J051 - Plano Referencia

- Rejeição I355 - Conta Cadastrada no Plano de Contas não é Conta de Resultado

- Registro I150 - Soma dos saldos finais credores é diferente da soma dos saldos finais devedores no período informado nos Registros Periódicos

- Registro I155 - Registro Obrigatório não encontrado

- Registro I155 - Saldo inicial informado no I155 difere da soma dos saldos iniciais dos registros de transferência do plano anterior (I157)

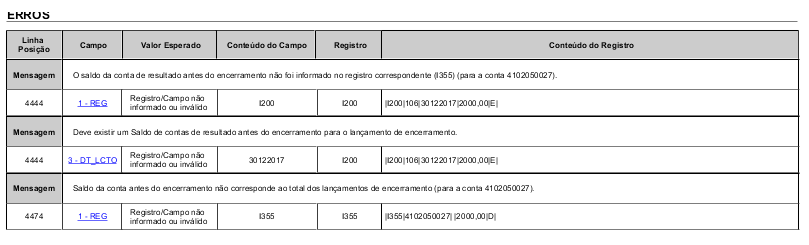

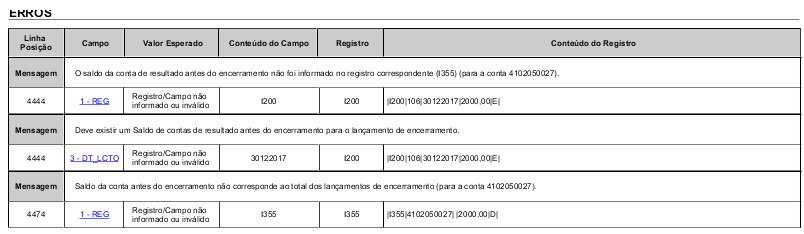

- Registro I200 - O saldo da conta de resultados antes do encerramento não foi informado no registro correspondente (I355)

- Registro I200 - O saldo da conta de resultados antes do encerramento não foi informado no registro correspondente (I355)

- Registro I200 - Soma das partidas do lançamento a crédito, diferente do valor informado no registro Lançamento Contábil

- Registro I200 - Registro duplicado em relação a chave

- Registro I200 - Registro Obrigatório Não Encontrado

- Registro I250 - Pelo menos um dos campos "Histórico Padrão" deve estar preenchido em Partidas do Lançamento

- Registro I250 - Código do histórico padrão não encontrado nos registros de Históricos Padrão

- Registro J005 - Existe demonstração com Balanço com data fim dentro do período da escrituração e não existe nenhum registro I350

- Registro J005 - No Balanço Patrimonial o valor do saldo final do último nível do Ativo deve ser igual ao valor do saldo final do último nível do Passivo e Patrimônio Líquido

- Registro J100 - O saldo final informado na linha de detalhe do Balanço Patrimonial está diferente do saldo final calculado com base no registro de saldo periódico

- Registro J150 - Valor das contas detalhadas na DRE difere da soma dos saldos das contas de resultado antes da apuração, na mesma data

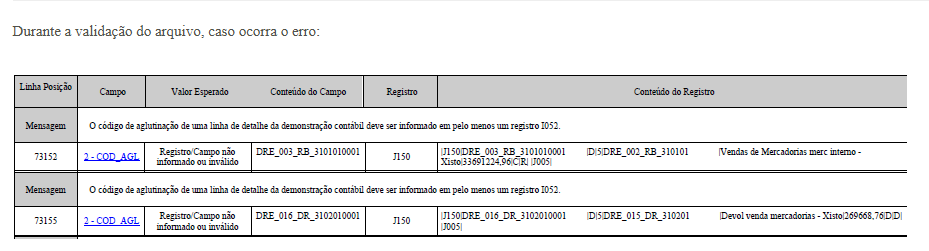

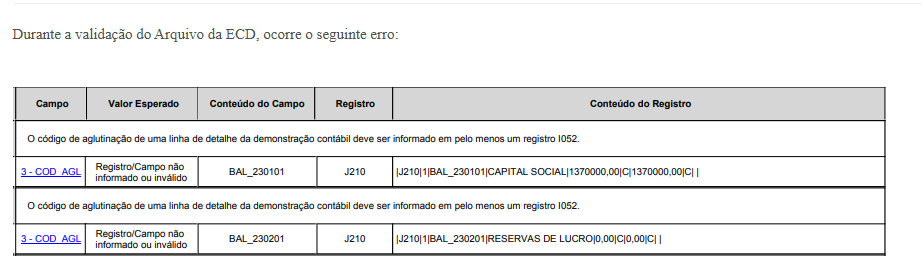

- Registro J150 - O código de aglutinação de uma linha de detalhe da demonstração contábil deve ser informado em pelo menos um registro I052

- Registro J150 - O valor do saldo informado na linha de detalhe da Demonstração de Resultado é diferente do resultado calculado nos registros de saldos periódicos (I155) e das contas de result

- Registro J210 - O código de aglutinação de uma linha de detalhe da demonstração contábil deve ser informado em pelo menos um registro I052

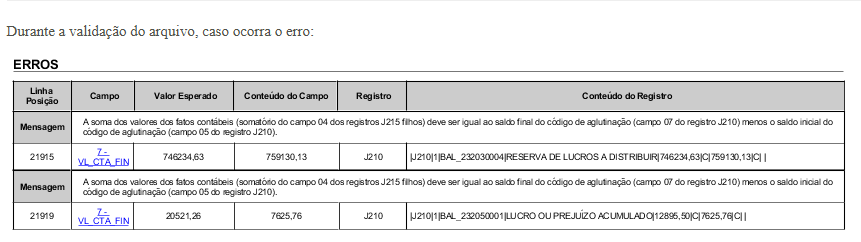

- Registro J210/J215 - A soma dos fatos contábeis (somatório do campo 03 dos registros J215 filhos) deve ser igual ao valor total do código de aglutinação (campo 05 do registro J210)

- Registro J930 - Campo obrigatório para o código de qualificação do contador como assinante

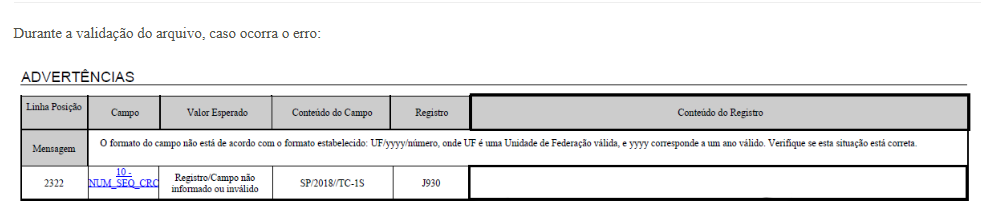

- Registro J930 - O formato do campo não está de acordo com o formato estabelecido: UF/yyyy/número, onde UF é uma Unidade de Federação válida, e yyyy corresponde a um ano válido

Bloco C155 - O valor do saldo inicial (VL_CTA_INI) do código de aglutinação informado na DRE é diferente do saldo final do código (VL_CTA_FIN) informado na DRE do período imediatamente anteri

Bloco/ Registro: C155

Descrição do Erro/Advertência: O valor do saldo inicial (VL_CTA_INI) do código de aglutinação informado na DRE é diferente do saldo final do código (VL_CTA_FIN) informado na DRE do período imediatamente anterior.

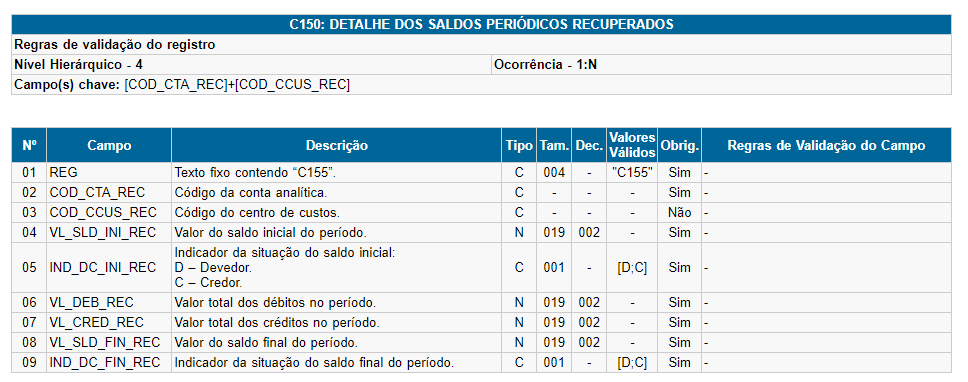

O que é o bloco C155: Registro C155 da ECD (Sped-Contábil): O registro C155 demonstra saldos recuperados da ECD anterior de acordo com o período informado no registro C150. C150: DETALHE DOS SALDOS PERIÓDICOS RECUPERADOS. Regras de validação do registro. Nível Hierárquico - 4. Ocorrência - 1:N.

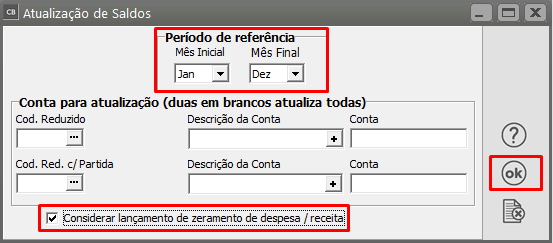

Ação Sugerida: Atualização do Saldo sem considerar o Zeramento realizado, para conferência do Balancete de Verificação.

Correção: Verificar se as contas de encerramento final e inicial estão batendo, para isso, realizar o procedimento abaixo.

Atualização de saldo SEM considerar zeramento nos 2 anos > Balancete de verificação.

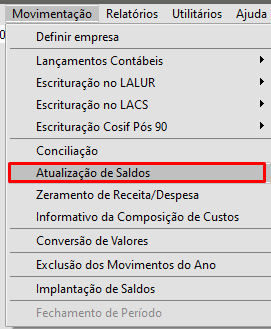

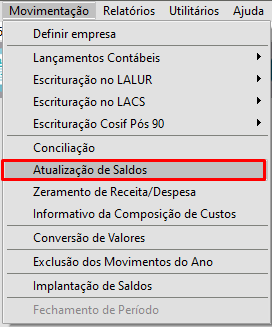

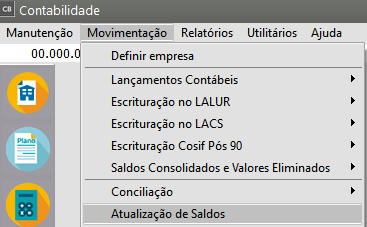

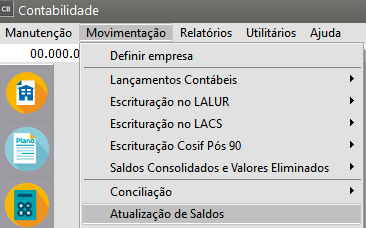

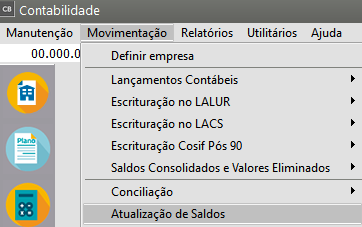

Defina o ano anterior da geração do arquivo e em seguida acesse o menu Movimentação>Atualização de Saldos

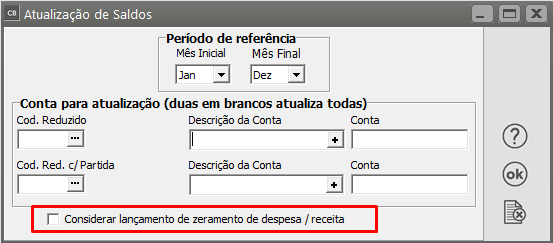

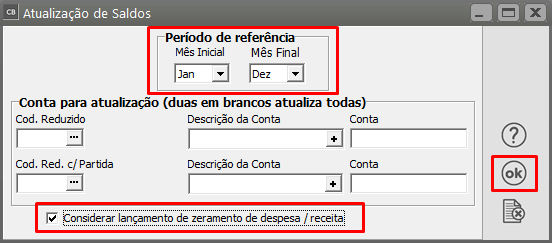

Realize a atualização de saldos SEM considerar os lançamentos de zeramento. Faça isso no ano atual de geração do arquivo ECD e no ano anterior.

OBS.: lembre-se, se sua apuração for anual, efetue o zeramento de "Jan" à "Dez", mas caso seja semestral ou trimestral, efetue o zeramento em cada um dos períodos.

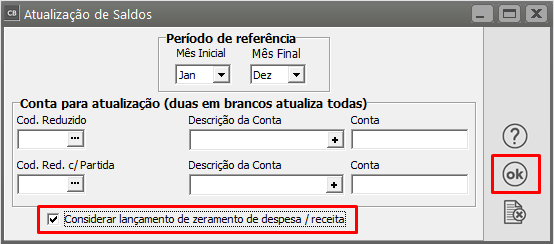

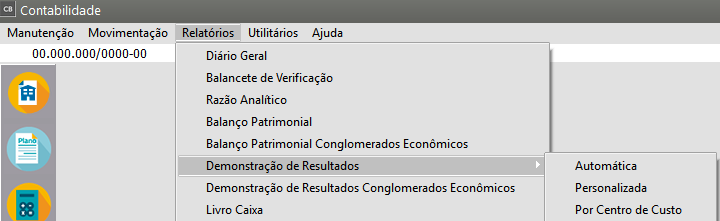

Após os 2 anos estarem com os saldos atualizados sem considerar lançamento de zeramento, será possível analisar a DRE (Relatórios > Demostração de Resultados > Automática) e realizar a verificação e conferência dos valores. Após identificar a inconsistência e corrigir os lançamentos, realizar o mesmo procedimento de atualização de saldos mas desta vez, CONSIDERANDO lançamento de zeramento de despesa/receita.

OBS.: lembre-se, se sua apuração for anual, efetue o zeramento de "Jan" à "Dez", mas caso seja semestral ou trimestral, efetue o zeramento em cada um dos períodos.

Verifique se será validado com sucesso.

OBS.: caso no momento da conferência da DRE estiver tudo certo, verificar se mudou o zeramento da ECD recuperada da enviada.

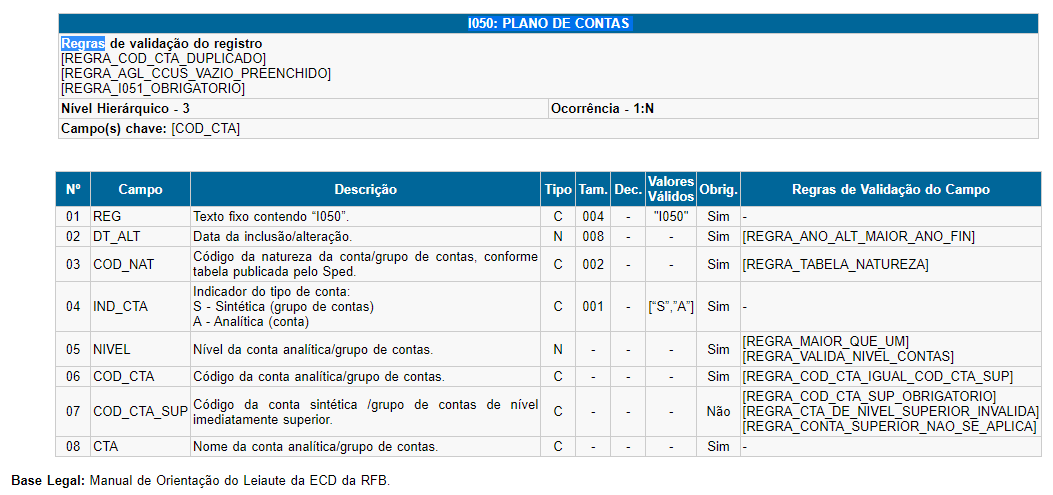

Bloco I050 (Plano de Contas) - O registro I051 é obrigatório quando existe código do plano de contas referencial informado no registro 0000 (COD_PLAN_REF)

Bloco/ Registro: I050

Descrição do Erro/Advertência: O registro I051 é obrigatório quando existe código do plano de contas referencial informado no registro 0000 (COD_PLAN_REF).

O que é o bloco I050:

Plano de Contas

Registro I050 da ECD (Sped-Contábil): A ECD é a contabilidade comercial das pessoas jurídicas e, portanto, é baseada no plano de contas que a pessoa jurídica utiliza para o registro habitual dos fatos contábeis. Assim, os códigos das contas analíticas do plano da pessoa jurídica são os que devem ser informados nos seguintes registros:

- I015: Identificação das Contas da Escrituração Resumida a que se Refere a Escrituração Auxiliar.

- I050: Plano de Contas.

- I155: Detalhe dos Saldos Periódicos.

- I250: Partidas do Lançamento.

- I310: Detalhes do Balancete Diário.

- I355: Detalhes dos Saldos das Contas de Resultado Antes do Encerramento

Ação Sugerida: Verificação da conta referencial informada para a conta contábil indicada pelo PVA.

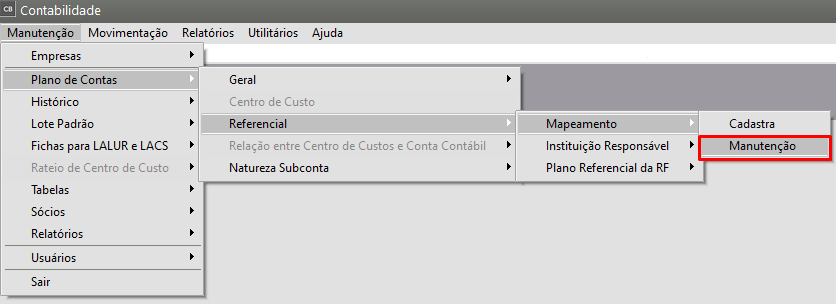

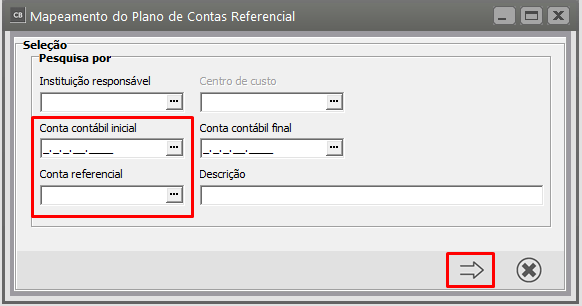

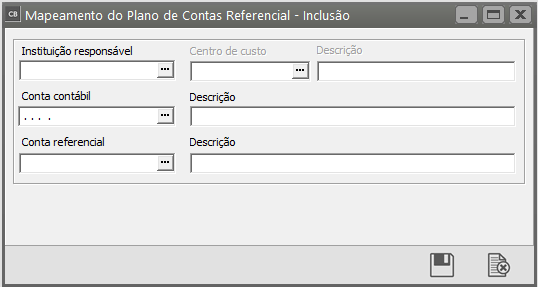

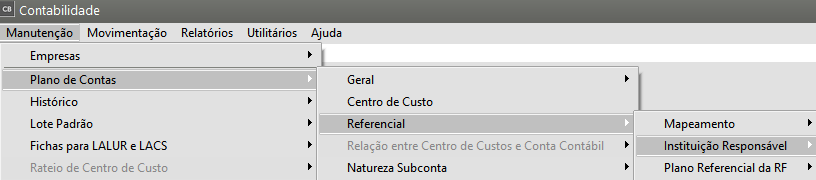

Correção: Acesse o menu Manutenção>Plano de Contas>Referencial>Mapeamento>Manutenção

Realize o filtro na tela inicial para filtrar a conta indicada pelo PVA a qual esta com erro de validação, para que verifique se existe o cadastro da mesma. Caso exista, realize a correção indicando a conta referencial compatível com a sua conta contábil. Caso não encontre, significa que não existe cadastro de mapeamento para essa conta e, portanto, deverá realizar.

Para cadastrar novo mapeamento, clique no ícone "Novo" ou acesse o menu de cadastro (Manutenção>Plano de Contas>Referencial>Mapeamento>Cadastra)

Informe a Instituição responsável que foi utilizada nos outros mapeamentos (Código Entidade), a Conta Contábil do seu sistema e a respectiva Conta Referencial da Receita que seja compatível à sua Conta Contábil, salve o cadastro. Esse processo deve ser feito para TODAS as suas contas do plano de contas cadastrado, e por isso o PVA acusa erro quando existem algumas contas sem mapeamento.

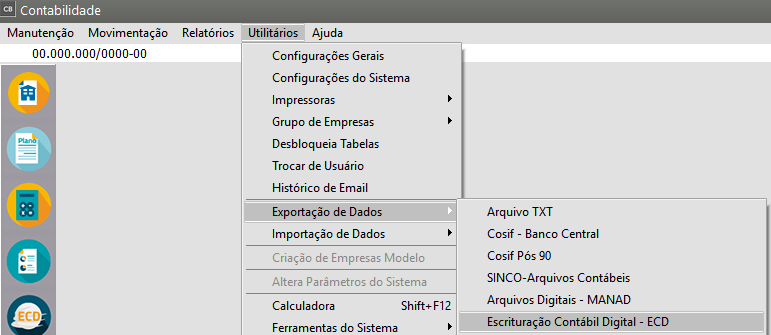

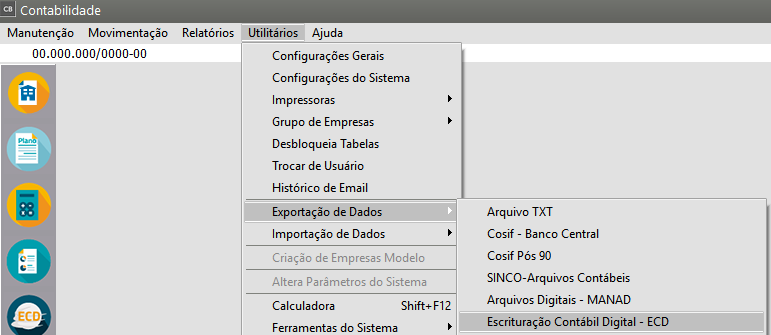

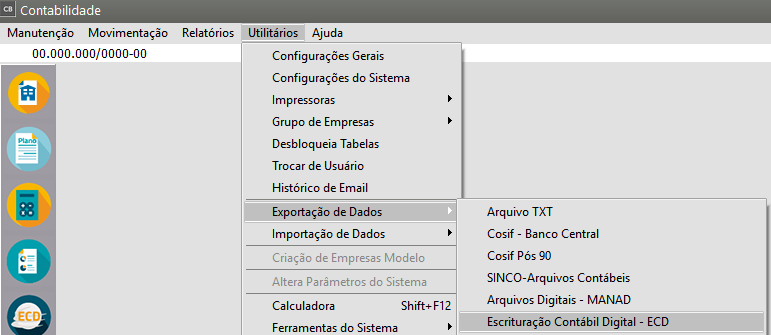

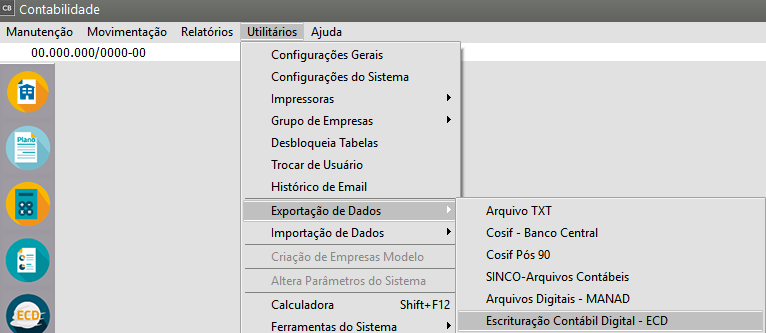

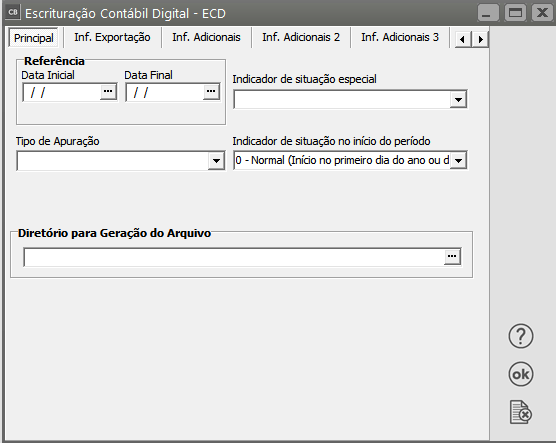

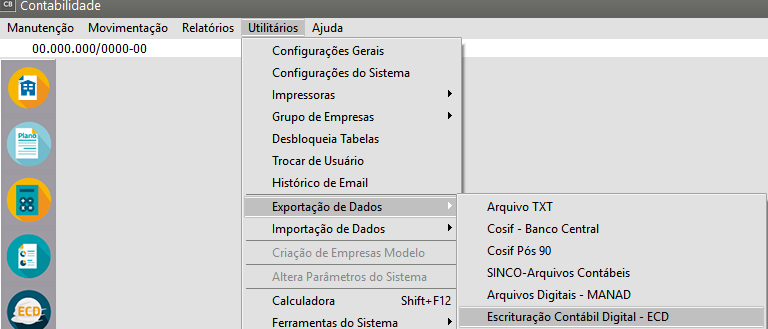

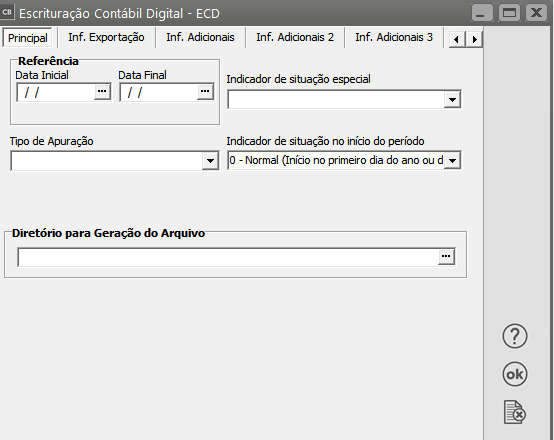

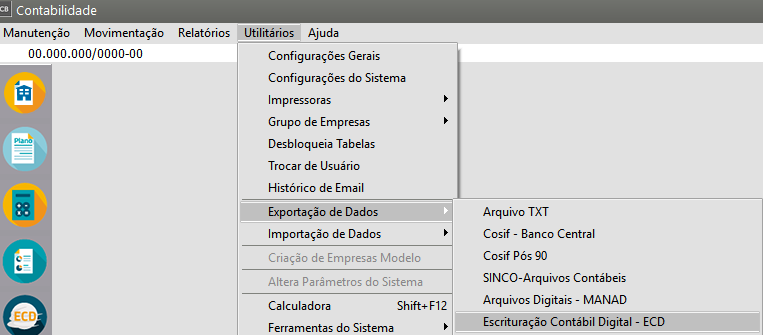

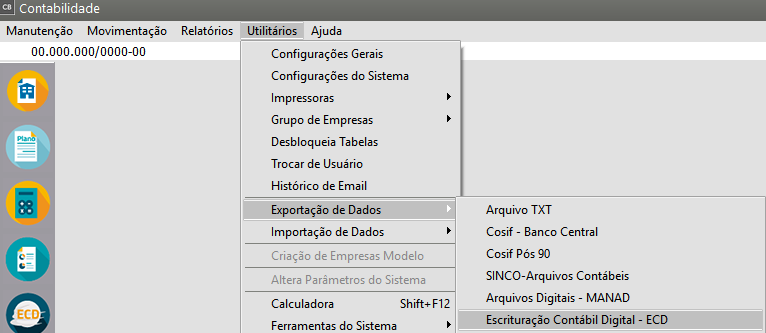

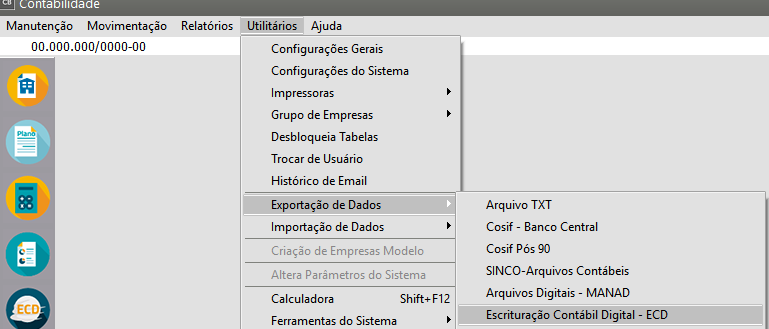

Após realizar todo o procedimento, acesse o menu Utilitários > Exportação de dados > Escrituração Contábil Digital - ECD, e exporte novo arquivo para posterior importação no PVA.

Bloco I051 - A natureza da conta referencial x.x.x.xx.xxx informada no registro I051 é diferente da natureza 01 da conta pai x.x.x.xx.xxx para a qual foi mapeada.

Bloco/ Registro: I051

Descrição do Erro/Advertência: A natureza da conta referencial x.x.x.xx.xxx informada no registro I051 é diferente da natureza 01 da conta pai x.x.x.xx.xxx para a qual foi mapeada.

O que é o bloco I051:

Plano de Contas Referencial

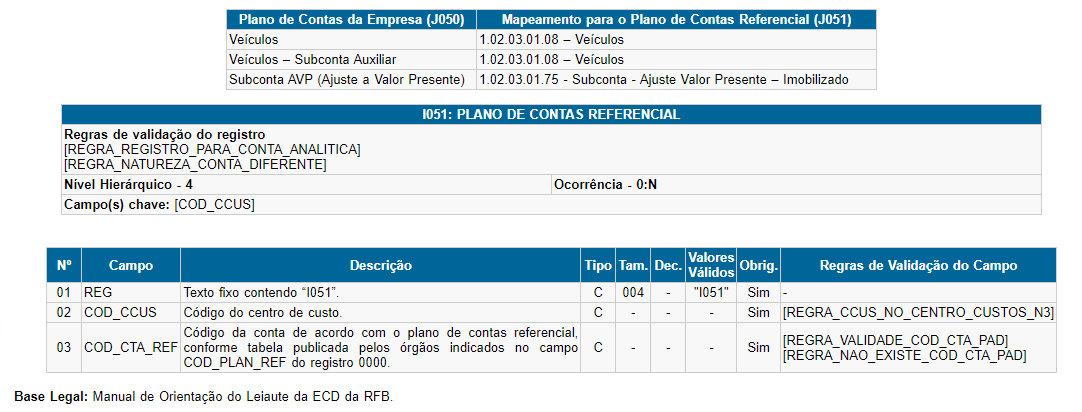

O plano de contas referencial tem por finalidade estabelecer um mapeamento (DE - PARA) entre as contas analíticas de ativo, passivo, patrimônio líquido, receitas e despesas do plano de contas da pessoa jurídica e um plano de contas padronizado.

O registro será de preenchimento obrigatório quando o código do plano referencial for preenchido no registro 0000 (0000.COD_PLAN_REF) e devem ser utilizadas somente as contas do plano referencial informado no registro 0000.

Observação: Caso a pessoa jurídica utilize subcontas auxiliares conforme previsão dos art. 295, 296, 298 e 299 da Instrução Normativa RFB nº 1.700, de 14 de março de 2017, as subcontas auxiliares devem ser mapeadas para a conta referencial “pai” da respectiva subconta.

Ação Sugerida: Correção e/ou cadastro do mapeamento da conta contábil indicada no PVA.

Correção: Acesse o menu Manutenção>Plano de Contas>Referencial>Mapeamento>Manutenção, e altere a conta referencial do cadastro em questão para que fique compatível com sua conta contábil, lembrando que se a Conta Contábil for analítica, a sua Referencial correspondente também deverá ser.

Após a conferência e os ajustes necessários, acesse o menu Utilitários>Exportação de Dados>Escrituração Contábil Digital-ECD e gere um novo arquivo para exportação, acesse o PVA do ECD e importe o novo arquivo, verifique se as informações foram corrigidas.

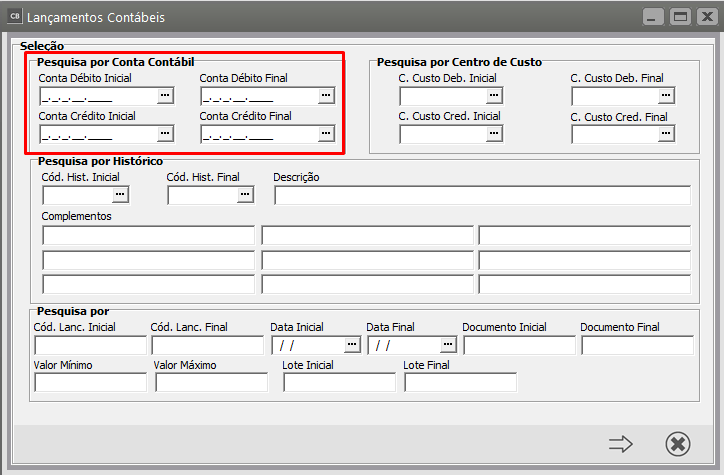

Bloco I155

Bloco/ Registro: I155

O que é o bloco I155:

Detalhes dos Saldos Periódicos

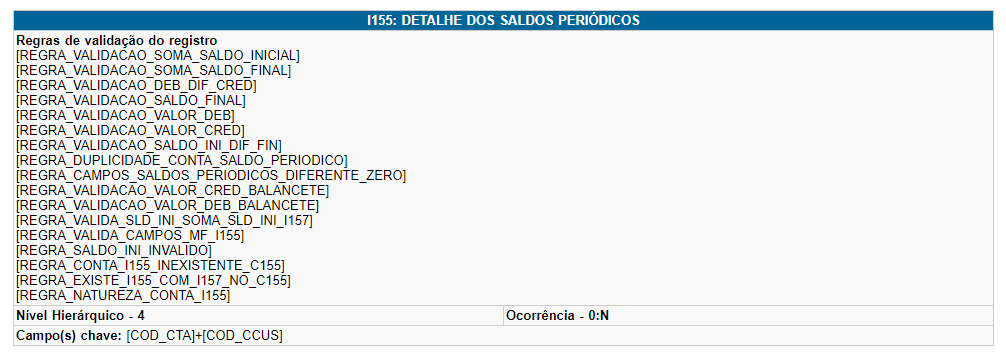

O registro I155, que é filho do registro I150, informa os saldos das contas contábeis, trazendo o total dos débitos e créditos mensais para as contas patrimoniais e de resultado. Os saldos devem ser informados por mês, ou seja, deve haver um registro I150 por mês.

A exceção a esta regra ocorre no caso de situações especiais de cisão, fusão, incorporação ou extinção, ou no caso de início de atividade no decorrer do ano-calendário, quando é possível que o registro I150 tenha fração de mês.

O registro I155 informará, para cada conta analítica/centro de custos no período determinado pelo registro I150:

1) Valor do saldo inicial do período;

2) Indicador da situação do saldo inicial (D = Saldo Devedor ou C = Saldo Credor);

3) Valor total dos débitos no período;

4) Valor total dos créditos no período;

5) Valor do saldo final do período; e

6) Indicador da situação do saldo final (D = Saldo Devedor ou C = Saldo Credor).

O registro I155 só deve ser apresentado para as contas analíticas que tiverem movimentação no período determinado pelo registro I150.

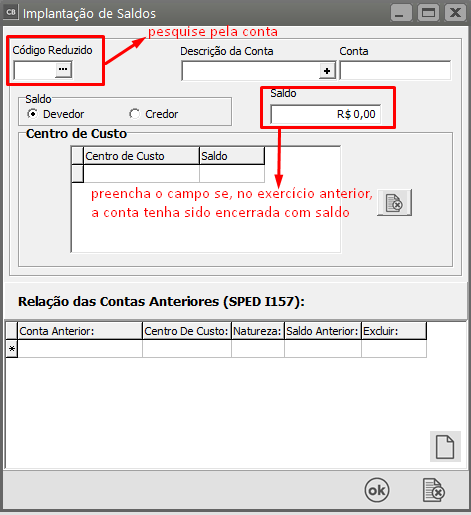

Ação Sugerida: Conferência da Implantação de Saldos realizada.

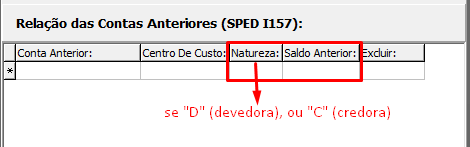

Correção: Provavelmente não deve ter sido feita a implantação de saldos, ou foi realizada de maneira incompleta (não indicou saldo em algumas contas e/ou esqueceu de indicar saldo no campo de bloco I157 na tela de implantação de saldos como mostrado no print abaixo).

Pesquise pelas contas que terminaram o exercício anterior com saldos, e verifique se a implantação foi feita de maneira correta e completa, e corrija as informações cadastradas com erro

Em seguida faça a Atualização de Saldos, marcando o campo "Considerar lançamento de zeramento de despesa/receita". Se a apuração for anual, indique "Jan" à "Dez" porém, se for trimestral ou semestral, deve-se fazer o zeramento em cada um dos períodos.

Após a conferência e os ajustes necessários, acesse o menu Utilitários>Exportação de Dados>Escrituração Contábil Digital-ECD e gere um novo arquivo para exportação, acesse o PVA do ECD e importe o novo arquivo, verifique se as informações foram corrigidas.

Bloco I157

Bloco/ Registro: I157

O que é o bloco I157:

Transferência de Saldos do Plano de Contas Anterior

Este registro deve ser utilizado para informar as transferências de saldos das contas do plano de contas anterior, quando não forem realizados lançamentos contábeis transferindo o saldo da conta antiga para a conta nova nos registros I200 e I250.

Observação: Caso a conta antiga (plano de contas anterior) termine o período com saldo zero, mas possua movimentação no período, ela deve constar no registro I157, com saldo zero, relacionada a uma conta nova para que a ECF possa recuperar os saldos do plano de contas anterior corretamente.

Ação Sugerida: Conferência e/ou possível correção da conta contábil anterior.

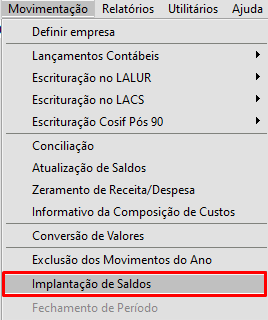

Correção: Acesse o menu Movimentação> Implantação de saldos.

Faça a conferência de todas as contas contábeis que foram cadastradas e a respectiva conta anterior indicada para cada uma delas.

Após a conferência e os ajustes necessários, acesse o menu Utilitários>Exportação de Dados>Escrituração Contábil Digital-ECD e gere um novo arquivo para exportação, acesse o PVA do ECD e importe o novo arquivo, verifique se as informações foram corrigidas.

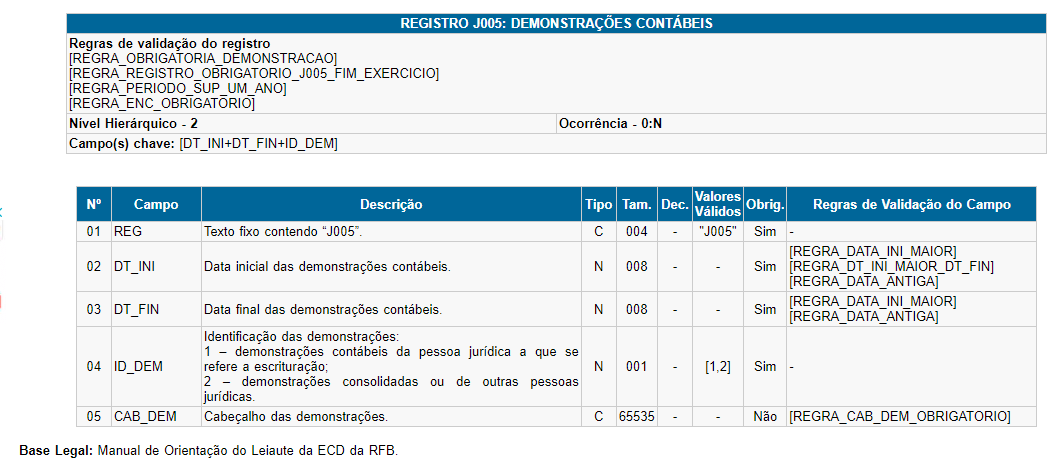

Bloco J005 - No balanço patrimonial, o valor do saldo final do último nível do Ativo deve ser igual ao valor do saldo final do último nível Passivo do Patrimônio Líquido

Bloco/ Registro: J005

Descrição do Erro/Advertência: No balanço patrimonial, o valor do saldo final do último nível do Ativo deve ser igual ao valor do saldo final do último nível Passivo do Patrimônio Líquido.

O que é o bloco J005:

Demonstrações Contábeis

O PGE do Sped Contábil totaliza os registros de saldos periódicos (registro I155), na data do balanço, com base no código de aglutinação (registro I052). O valor assim obtido é confrontado com as informações constantes do Balanço Patrimonial (registro J100). O mesmo procedimento é adotado para conferência dos valores lançados na Demonstração dos Resultados (registro J150) e para a Demonstração dos Lucros ou Prejuízos Acumulados (DLPA)/Demonstração das Mutações do Patrimônio Líquido (registros J210 e J215). Em relação à Demonstração do Resultado do Exercício (registro J150), os valores totalizados são obtidos dos saldos das contas de resultado antes do encerramento (registro I355).

Ação Sugerida: Realize a atualização de Saldos do período

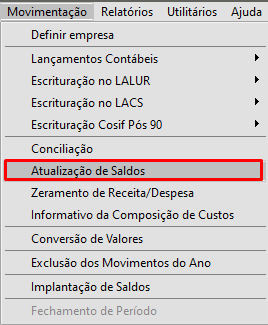

Correção: Pode ser que tenha sido cadastrado lançamento contábil no período após o zeramento. Acesse o menu Movimentação>Atualização de Saldos

Realize a Atualização de Saldos das Contas, marcando o campo "Considerar lançamento de zeramento de despesa/receita".

OBS.: lembre-se, se sua apuração for anual, efetue o zeramento de "Jan" à "Dez", mas caso seja semestral ou trimestral, efetue o zeramento em cada um dos períodos.

Após a conferência e os ajustes necessários, acesse o menu Utilitários>Exportação de Dados>Escrituração Contábil Digital-ECD e gere um novo arquivo para exportação, acesse o PVA do ECD e importe o novo arquivo, verifique se as informações foram corrigidas.

OBS.: se mesmo após a atualização de saldos o erro persistir, exclua o zeramento e refaça.

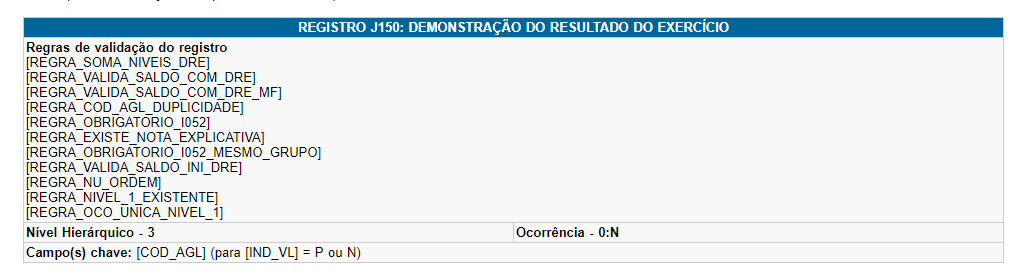

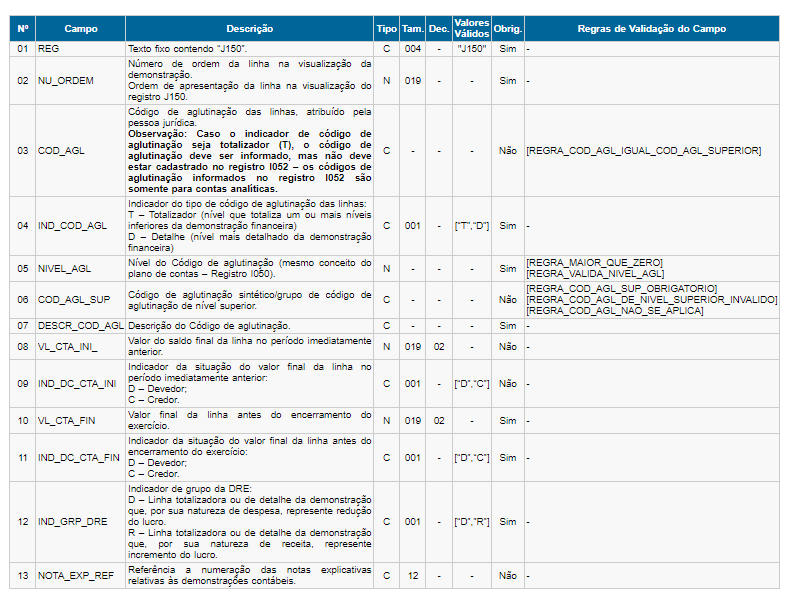

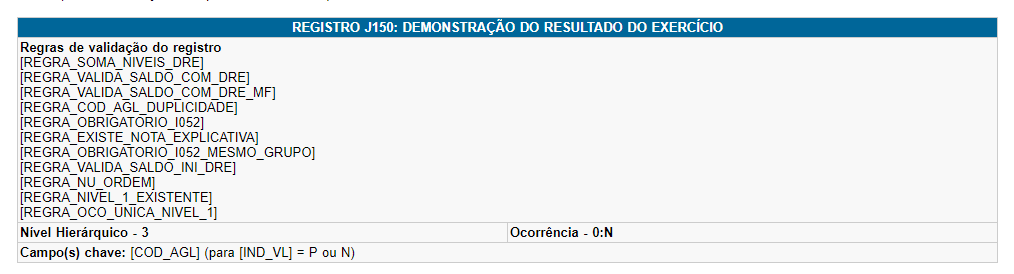

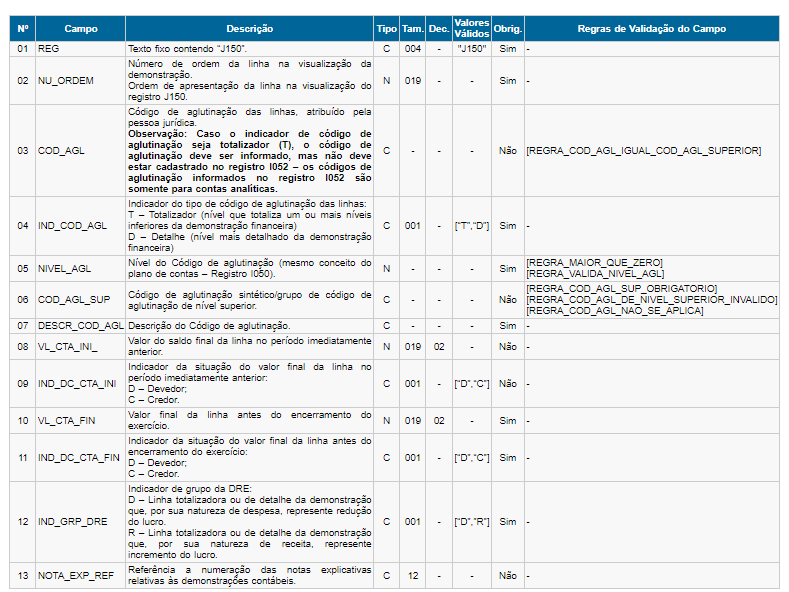

Bloco J150 - Não deve existir mais de uma linha de nível igual a 1 na DRE.

Bloco/ Registro: J150

Descrição do Erro/Advertência: Não deve existir mais de uma linha de nível igual a 1 na DRE.

O que é o bloco J150:

Demonstração Do Resultado do Exercício (DRE)

Neste registro deve ser informada a Demonstração do Resultado do Exercício (DRE) da pessoa jurídica a partir dos códigos de aglutinação informados no registro I052. O nível de detalhamento das demonstrações contábeis é de responsabilidade exclusiva da pessoa jurídica. As demonstrações contábeis serão exibidas de acordo com a ordem informada no campo J150.NU_ORDEM (Campo 02). Só poderá existir uma linha de nível 1 na DRE, que será o “Resultado do Exercício (Lucro ou Prejuízo Líquido do Exercício).

Ação Sugerida: Conferência da tela de configuração da geração do arquivo

Correção: Acesse o menu Utilitários>Exportação de Dados>Escrituração Contábil Digital-ECD, e verifique se está marcado indevidamente os campos “Utiliza mais de um grupo de contas de Ativo e Passivo” e “Utiliza mais de um grupo de contas de Resultado” ou se os mesmos não estão marcados (caso realmente utilize mais de um grupo de contas).

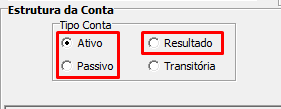

Será necessário saber se esses campos devem ou não estar selecionados e corrigi-los para que o arquivo seja gerado corretamente e validado do PVA. Para verificar, acesse o menu Manutenção > Plano de Contas > Geral > Manutenção

Avance na seta

Clique duas vezes na conta e verifique o que está marcado no "Tipo de Conta". Abra todos os grupos de contas (1. / 2. / 3. / 4. / 5.) e consulte se existe mais de um grupo para contas de Ativo ou Passivo, e se existe mais de um grupo de contas para Resultado, para que assim consiga marcar os campos corretamente no momento da exportação do arquivo ECD.

Após realizar as correções, acesse o menu Utilitários>Exportação de Dados>Escrituração Contábil Digital-ECD, gere um novo arquivo com as marcações corretas e importe no PVA.

Verifique se será validado com sucesso.

Bloco J150 - O valor do saldo inicial (VL_CTA_INI) do código de aglutinação informado na DRE é diferente do saldo final do código (VL_CTA_FIN) informado na DRE do período imediatamente anteri

Bloco/ Registro: J150

Descrição do Erro/Advertência: O valor do saldo inicial (VL_CTA_INI) do código de aglutinação informado na DRE é diferente do saldo final do código (VL_CTA_FIN) informado na DRE do período imediatamente anterior.

O que é o bloco J150:

Demonstração Do Resultado do Exercício (DRE)

Registro J150 da ECD (Sped-Contábil): Neste registro deve ser informada a Demonstração do Resultado do Exercício (DRE) da pessoa jurídica a partir dos códigos de aglutinação informados no registro I052. O nível de detalhamento das demonstrações contábeis é de responsabilidade exclusiva da pessoa jurídica.

Ação Sugerida: Conferência da tela de configuração da geração do arquivo

Correção: Acesse o menu Utilitários>Exportação de Dados>Escrituração Contábil Digital-ECD, e verifique se está marcado indevidamente os campos “Utiliza mais de um grupo de contas de Ativo e Passivo” e “Utiliza mais de um grupo de contas de Resultado” ou se os mesmos não estão marcados (caso realmente utilize mais de um grupo de contas).

Será necessário saber se esses campos devem ou não estar selecionados e corrigi-los para que o arquivo seja gerado corretamente e validado do PVA. Para verificar, acesse o menu Manutenção > Plano de Contas > Geral > Manutenção

Avance na seta

Clique duas vezes na conta e verifique o que está marcado no "Tipo de Conta". Abra todos os grupos de contas (1. / 2. / 3. / 4. / 5.) e consulte se existe mais de um grupo para contas de Ativo ou Passivo, e se existe mais de um grupo de contas para Resultado, para que assim consiga marcar os campos corretamente no momento da exportação do arquivo ECD.

Após realizar as correções, acesse o menu Utilitários>Exportação de Dados>Escrituração Contábil Digital-ECD, gere um novo arquivo com as marcações corretas e importe no PVA.

Verifique se será validado com sucesso.

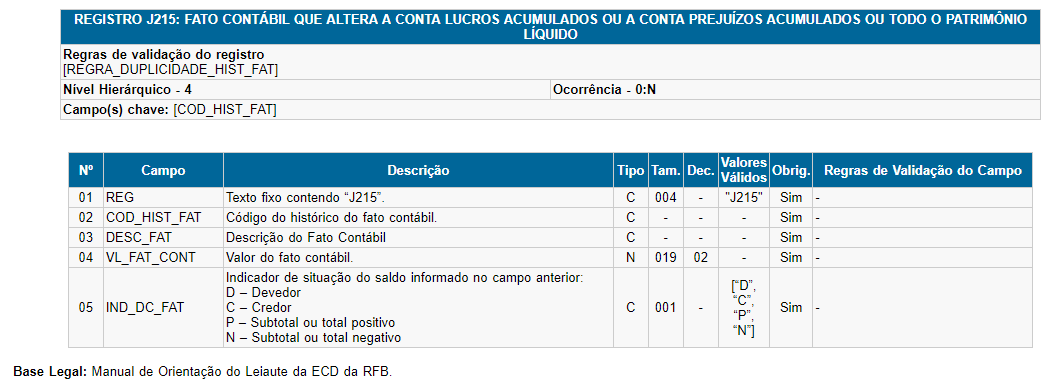

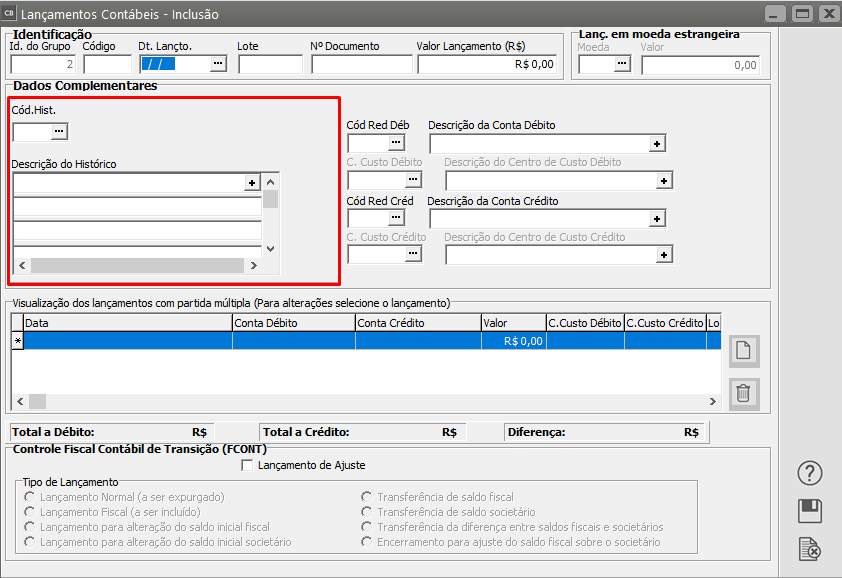

Bloco J215

Bloco/ Registro: J215

O que é o bloco J215:

Fato Contábil Que Altera a Conta Lucros Acumulados ou a Conta Prejuízos Acumulados ou o Patrimônio Líquido

Neste registro deverão ser informados os fatos contábeis que alteram a conta “Lucros Acumulados” ou a conta “Prejuízos Acumulados” ou quaisquer outras contas do Patrimônio Líquido. A ordem de apresentação dos registros J215 representará a ordem de exibição dos fatos contábeis da Demonstração das Mutações do Patrimônio Líquido (DMPL). Portanto, o primeiro registro J215 deve conter o saldo inicial do código de aglutinação do registro J210.

Ação Sugerida: Verificar se os lançamentos que envolvem o PL (Patrimônio Líquido) estão com histórico informado.

Correção: Todo lançamento envolvendo o PL, precisa obrigatoriamente ter o código do histórico informado.

O patrimônio líquido (PL) faz referência ao grupo de contas que registra o valor contábil de uma entidade. Trata-se de uma subconta contábil que leva em consideração aspectos como o capital social, os aportes financeiros de acionistas, os lucros acumulados, contas de reserva e até o fluxo de caixa.

Clique na seta Avança e edite os lançamentos contábeis que envolvam contas do Patrimônio Líquido, em seguida verifique se todos os lançamentos contábeis estão com os históricos informados.

Após corrigir os lançamentos que estavam sem os históricos informados, acesse o menu Utilitários>Exportação de Dados>Escrituração Contábil Digital-ECD e gere um novo Arquivo.

Faça a importação no PVA e verifique se as inconsistências foram corrigidas.

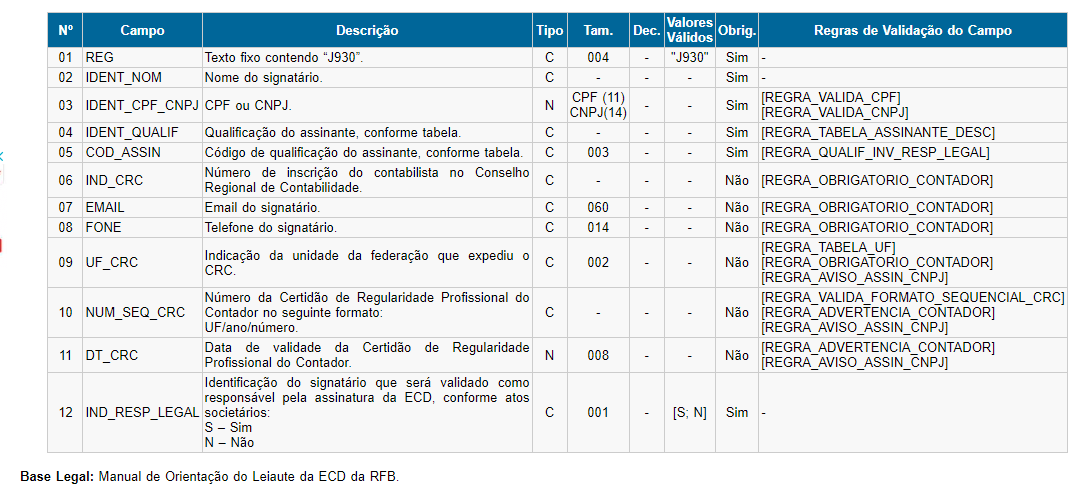

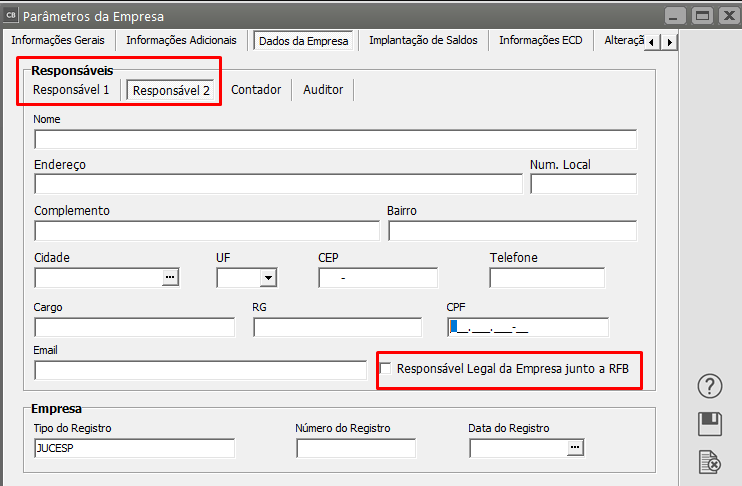

Bloco J930 - Um, e apenas um, signatário deve ser assinalado como responsável legal para validação junto a RFB.

Bloco/ Registro: J930

Descrição do Erro/Advertência: Um, e apenas um, signatário deve ser assinalado como responsável legal para validação junto a RFB.

O que é o bloco J930:

Signatários da Escrituração

Registro J930 da ECD (Sped-Contábil): O registro J930, que identifica os signatários da escrituração. 1. Toda ECD deve ser assinada, independentemente das outras assinaturas, por um contador/contabilista e por um responsável pela assinatura da ECD. 2.

Ação Sugerida: Informar o Responsável pela empresa na RFB.

Correção: Nenhum ou mais de um, está cadastrado como responsável na RFB (apenas um deve assinar como responsável legal para validação junto a RFB).

Em seguida acesse novamente o menu Utilitários > Exportação de Dados > Escrituração Contábil Digital - ECD, e gere um novo arquivo para que seja importado no PVA.

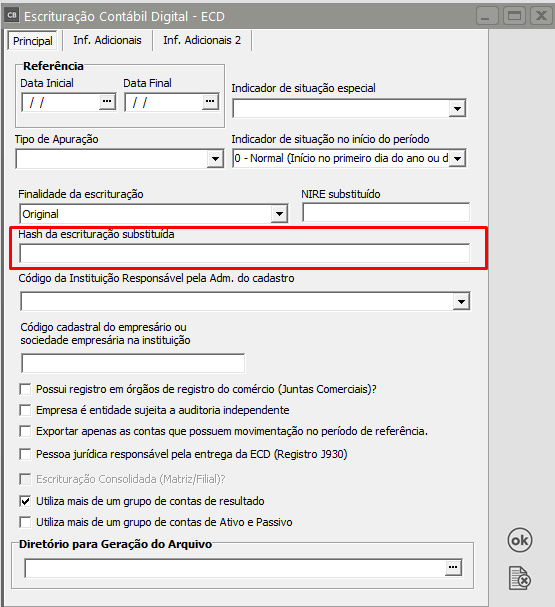

Registro 0000 - Conteúdo inválido. Campo só pode conter dígitos de 0 a 9 e caracteres maiúsculos de A a F.

Bloco/ Registro: 0000

Descrição do Erro/Advertência: Conteúdo inválido. Campo só pode conter dígitos de 0 a 9 e caracteres maiúsculos de A a F.

O que é o bloco 0000:

Abertura do arquivo digital e identificação do Empresário ou da Sociedade Empresária

O registro 0000 abre o arquivo da ECD, informa o período correspondente à escrituração e identifica a pessoa jurídica. Tam. Obrig. Texto fixo contendo “0000”. Texto fixo contendo “LECD”. Data inicial das informações contidas no arquivo. Data final das informações contidas no arquivo. Nome empresarial da pessoa jurídica.

Ação Sugerida: Correção das Informações cadastradas na geração do Arquivo.

Correção: O número de Hash da escrituração substituída, indicado manualmente na tela de exportação do arquivo no sistema, não pode conter pontuação (. , -) e deve possuir exatamente 40 caracteres (incluindo os dígitos/números). Ao copiar a Hash de seu arquivo PDF por exemplo, lembre-se de colar em um bloco de notas e apagar todas as pontuações para que o código vá completo para o campo do sistema.

Após a correção do número Hash, salve o arquivo e importe novamente no PVA.

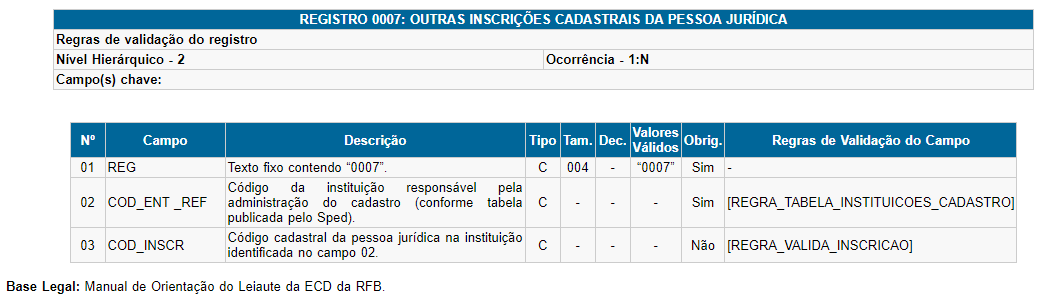

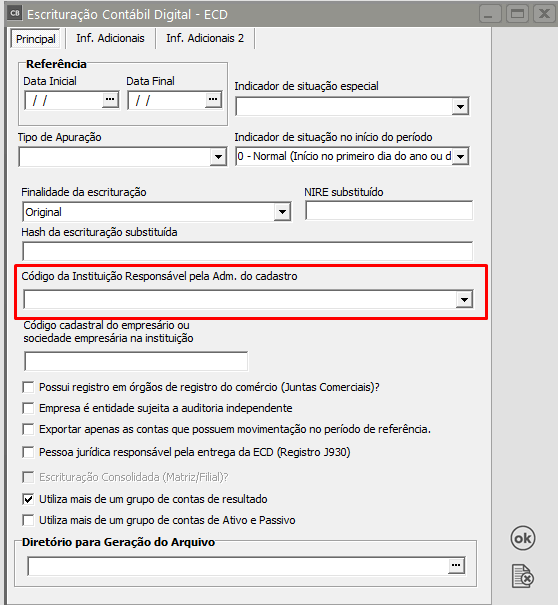

Registro 0007

Bloco/ Registro: 0007

O que é o Registro 0007:

Outras - Inscrições Cadastrais da pessoa jurídica

Neste registro, devem ser incluídas as inscrições cadastrais da pessoa jurídica que, legalmente, tenha direito de acesso ao livro contábil digital.

Ação Sugerida: Acerto na tela de geração do Arquivo, campo Código da Instituição Responsável pela Adm. do Cadastro

Correção: Acessar o menu Utilitários>Exportação de Dados>Escrituração Contábil Digital-ECD e informar corretamente o campo Código da Instituição Responsável pela Adm. do cadastro.

Após a correção da informação, salve o arquivo em sua máquina, acesse o PVA e faça a importação e validação do mesmo.

Registro I200 - Registro duplicado em relação à chave NUM_LCTO.

Bloco/ Registro: I200

Descrição do Erro/Advertência: Registro duplicado em relação à chave NUM_LCTO.

O que é o bloco I200:

Partidas do Lançamento contábil

Este registro define o cabeçalho do lançamento contábil. São utilizados três tipos de lançamento:

1) Tipo E: lançamentos de encerramento das contas de resultado;

2) Tipo N: demais lançamentos, denominados lançamentos normais;

3) Tipo X: lançamentos extemporâneos, que abrangem, entre outros, os lançamentos previstos nos itens 31 a 36 da Interpretação Técnica Geral (ITG) 2000 (R1) - Escrituração Contábil, do Conselho Federal de Contabilidade, publicada em 12 de dezembro de 2014.

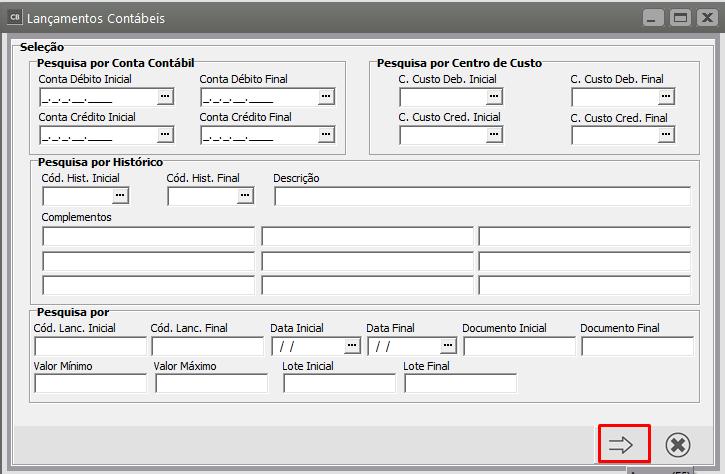

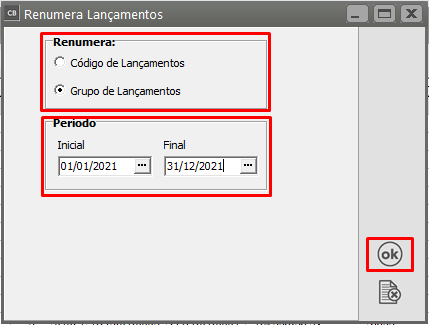

Ação Sugerida: Renumerar os lançamentos contábeis.

Correção: Acesse o menu Movimentação>Lançamentos Contábeis>Manutenção e clique na seta Avança

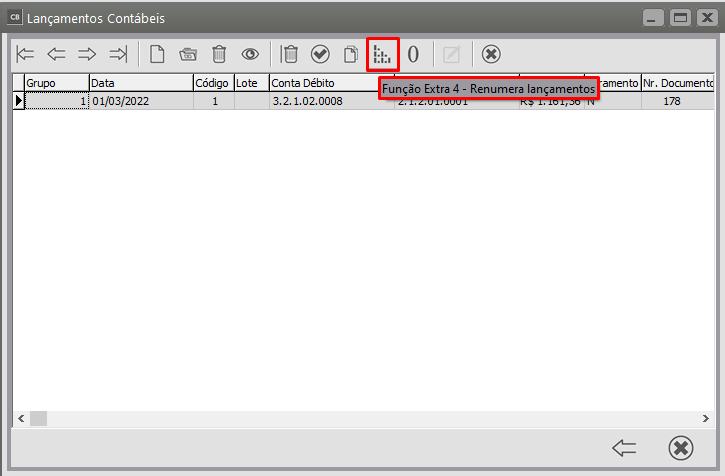

Clique na função Extra4 - Renumera Lançamentos

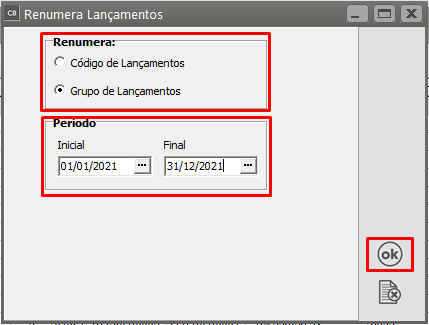

Realize a Renumeração primeiramente do "Grupo de Lançamentos", indicando o período que está sendo entregue a ECD. Após isso, renumere por "Código de Lançamentos". Este processo é bastante demorado, então separe um tempinho para realizá-lo.

OBS.: NÃO REALIZE ESTE PROCEDIMENTO SEM REALIZAR UMA CÓPIA DE SEGURANÇA ANTES.

OBS.: Caso seja matriz e filial, será necessário realizar esse mesmo procedimento em TODAS elas.

Em seguida, acesse o menu Utilitários>Exportação de Dados>Escrituração Contábil Digital-ECD, gere um novo arquivo e faça a importação do mesmo no PVA.

Registro I200 - Um lançamento pode ter vários registros a débito e vários a crédito somente quando relativos ao mesmo fato contábil ( Resolução CFC 1299/2010). Verifique se a situação está co

Bloco/ Registro: I200

Descrição do Erro/Advertência: Um lançamento pode ter vários registros a débito e vários a crédito somente quando relativos ao mesmo fato contábil ( Resolução CFC 1299/2010). Verifique se a situação está correta.

O que é o bloco I200:

Partidas do Lançamento contábil

Este registro define o cabeçalho do lançamento contábil. São utilizados três tipos de lançamento:

1) Tipo E: lançamentos de encerramento das contas de resultado;

2) Tipo N: demais lançamentos, denominados lançamentos normais;

3) Tipo X: lançamentos extemporâneos, que abrangem, entre outros, os lançamentos previstos nos itens 31 a 36 da Interpretação Técnica Geral (ITG) 2000 (R1) - Escrituração Contábil, do Conselho Federal de Contabilidade, publicada em 12 de dezembro de 2014.

Ação Sugerida: Renumerar os lançamentos contábeis.

Correção: Acesse o menu Movimentação>Lançamentos Contábeis>Manutenção e clique na seta Avança

Clique na função Extra4 - Renumera Lançamentos

Realize a Renumeração primeiramente do "Grupo de Lançamentos", indicando o período que está sendo entregue a ECD. Após isso, renumere por "Código de Lançamentos". Este processo é bastante demorado, então separe um tempinho para realizá-lo.

OBS.: NÃO REALIZE ESTE PROCEDIMENTO SEM REALIZAR UMA CÓPIA DE SEGURANÇA ANTES.

OBS.: Caso seja matriz e filial, será necessário realizar esse mesmo procedimento em TODAS elas.

Em seguida, acesse o menu Utilitários>Exportação de Dados>Escrituração Contábil Digital-ECD, gere um novo arquivo e faça a importação do mesmo no PVA.

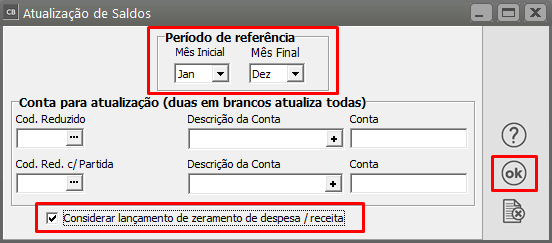

Bloco J005 - No Balanço Patrimonial, o somatório do saldo inicial (J100.VL_CTA_INI) das linhas de detalhe (J100.IND_COD_AGL = "D") do Ativo (J100.IND_GRP_BAL = "A") está diferente do somatóri

Bloco/ Registro: J005

Descrição do Erro/Advertência: No Balanço Patrimonial, o somatório do saldo inicial (J100.VL_CTA_INI) das linhas de detalhe (J100.IND_COD_AGL = "D") do Ativo (J100.IND_GRP_BAL = "A") está diferente do somatório do saldo inicial (J100.VL_CTA_INI) das linhas de detalhe (J100.IND_COD_AGL = "D") do Passivo (J100.IND_GRP_BAL = "P").

O que é o bloco J005:

Demonstrações Contábeis

O PGE do Sped Contábil totaliza os registros de saldos periódicos (registro I155), na data do balanço, com base no código de aglutinação (registro I052). O valor assim obtido é confrontado com as informações constantes do Balanço Patrimonial (registro J100). O mesmo procedimento é adotado para conferência dos valores lançados na Demonstração dos Resultados (registro J150) e para a Demonstração dos Lucros ou Prejuízos Acumulados (DLPA)/Demonstração das Mutações do Patrimônio Líquido (registros J210 e J215). Em relação à Demonstração do Resultado do Exercício (registro J150), os valores totalizados são obtidos dos saldos das contas de resultado antes do encerramento (registro I355).

Ação Sugerida: Verificar se os saldos anteriores do Balancete estão corretos.

Correção: Defina o período ativo anterior da data de entrega ECD, e acesse o menu Movimentação > Atualização de Saldos.

Realize a Atualização de Saldos das Contas, marcando o campo "Considerar lançamento de zeramento de despesa/receita".

OBS.: lembre-se, se sua apuração for anual, efetue o zeramento de "Jan" à "Dez", mas caso seja semestral ou trimestral, efetue o zeramento em cada um dos períodos.

Defina o período ativo atual da data de entrega ECD, e realize o mesmo procedimento.

Visualize o balancete ('Jan' à 'Dez' quando anual, e se trimestral ou semestral verificar cada período), onde poderá visualizar que o saldo anterior do ativo estará diferente do saldo anterior do passivo.

Se estiver, como mostrado no exemplo abaixo, significa que o ano anterior está com inconsistências...

Verifique, no ano anterior, se o zeramento esta correto e faça uma atualização de saldos também. Caso a correção do zeramento e a atualização dos saldos não resolvam, será necessário investigar qual a origem da diferença através da análise de seus lançamentos. Se no ano anterior não houver informações, por ter sido implantado saldo, identifique a inconsistência na implantação e corrija.

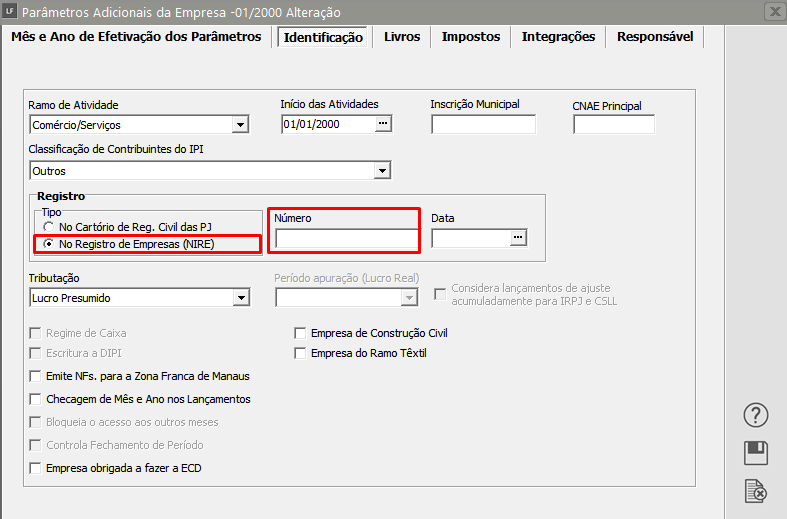

Registro I030 - O campo NIRE é obrigatório quando a empresa possui registro na Junta Comercial

Rejeição I030

Essa rejeição é apresentada quando o campo NIRE não está preenchido corretamente

O registro I030 se refere ao Termo de Abertura e o NIRE é um campo obrigatório quando existe Registro da empresa na Junta Comercial.

Solução: Para correção deste erro, acesse o menu Manutenção>Parâmetros Adicionais da Empresa

Edite o último Parâmetro cadastrado para a Empresa

Na aba Identificação, faça a conferência do Campo Número do NIRE

Após realizar a correção Acesse novamente o menu Utilitários>Exportação de Dados>ECD e gere novamente o arquivo,

Após a geração do arquivo refaça a importação do mesmo no PVA

Registro I030 - O Balanço Patrimonial e a DRE devem ser inseridos no final do Exercício

Rejeição I030

Motivo - Apuração das Demonstrações contábeis não corresponde as transferências de resultado

Solução - Verifique os lotes de transferências e realize a apuração das demonstrações

Importante:

- Se o encerramento for anual, haverá apenas um único encerramento em 31/12/XXXX

- Se o encerramento for trimestral, deverão existir quatro encerramentos, nas seguintes datas:

31/03/XXXX, 30/06/XXXX, 30/09/XXXX e 31/12/XXXX.

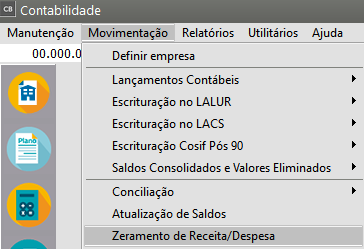

Será necessário que você verifique se foi realizada a Transferência de Receitas e Despesas para a Conta de Resultado no menu Movimentação>Zeramento de Receita/Despesa

Em seguida realize a Atualização de Saldos no menu Movimentação>Atualização de Saldos

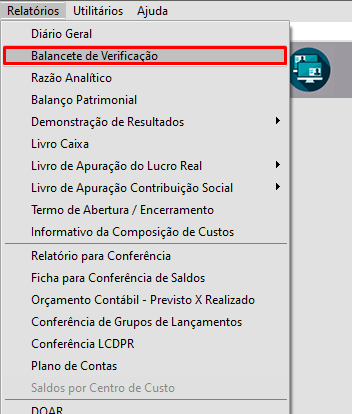

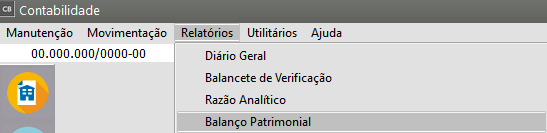

Faça a Conferência do Balanço Patrimonial no menu Relatórios>Balanço Patrimonial

Fala a Conferência da Demonstração de Resultado do Exercício no menu Relatórios>Demonstração de Resultado do Exercício

Se a Apuração do Balanço Patrimonial e da Demonstração do Resultado do Exercício estiverem corretas, refaça a exportação de dados da ECD, gere o arquivo e faça novamente a Importação do mesmo

Registro I030 - A data do arquivamento dos atos constitutivos ou data de arquivamento dos atos de conversão devem ser informados

Motivo: Esse erro ocorre por falta de informações na aba "Documentação".

Solução: Acesse a aba "Documentação" e preencha todos os campos, especialmente o número de registro (se houver), a unidade da federação e a data dos atos constitutivos.

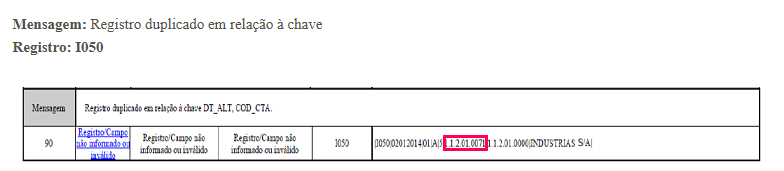

Registro I050 - Registro Duplicado em Relação a Chave

Rejeição I050

Faça a atualização de Saldos no menu Movimentação>Atualização de Saldos

Em seguida acesse o menu Utilitários>Exportação de Dados>Escrituração Contábil Digital ECD e gere um novo arquivo

Após a geração do arquivo faça a importação do mesmo no PVA

Registro I051/J051 - Plano Referencia

As contas contábeis do plano de contas devem receber a vinculação com o plano de contas referencial da Receita Federal.

As configurações são especificamente para as contas analíticas que possuem saldos e movimentos. Estas devem ser vinculadas ao plano de contas referencial.

Observação: A vinculação é facultativa para a ECD e obrigatória para a ECF. Porém, como na importação da ECF é recuperado alguns blocos da ECD, o vínculo torna-se fundamental para esta também.

Solução

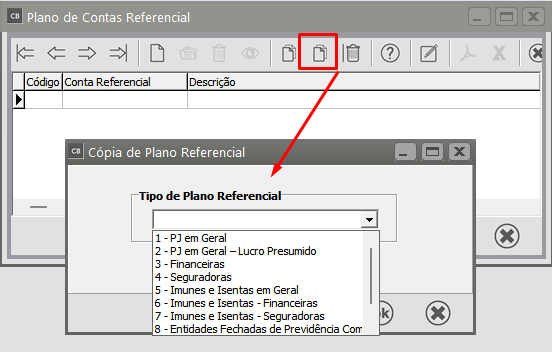

Para realizar a vinculação das contas do plano de contas geral da empresa com o Plano Referencial do Governo, primeiramente você deverá acessar o menu Manutenção>Plano de Contas>Referencial>Plano Referencial da RF

Clique no botão para realizar a Cópia do Plano de Contas Referencial de sua Empresa

Será apresentada a tela para que você defina qual é o Tipo de Plano Referencial, faça a definição corretamente e clique em OK

O Plano de Contas Referencial será copiado para o Sistema

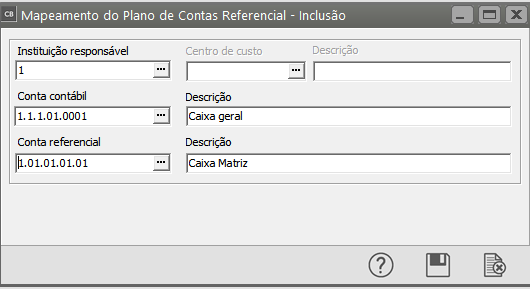

Em seguida acesse o menu Manutenção>Plano de Contas>Referencial>Mapeamento

Informe:

- Instituição Responsável

- Conta Contábil analítica do Plano de Contas Geral da Empresa

- Conta Contábil do Plano Referencial do Governo

Você deverá fazer o mapeamento para todas as contas contábeis analíticas da empresa.

Em seguida acesse Utilitários>Exportação de Dados>ECD

Gere um novo arquivo e faça a importação do mesmo no PVA da ECS

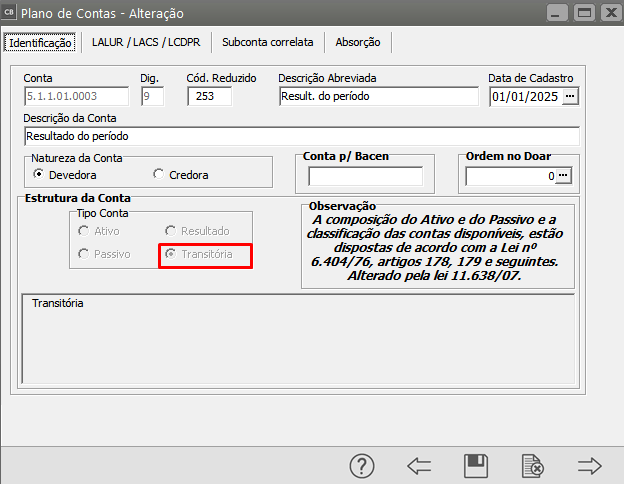

Rejeição I355 - Conta Cadastrada no Plano de Contas não é Conta de Resultado

Rejeição I355

O grupo RESULTADO DO EXERCÍCIO deve ser estruturado de forma separada dos demais grupos do plano de contas, justamente por se tratar de um grupo transitório, cuja única finalidade é concentrar os saldos de despesas, receitas e custos para viabilizar a apuração do resultado do exercício., Além disso, conforme orientações do ADE COFIS nº 133/2022 (pág. 16), esse grupo não deve conter vínculo com o Plano Referencial, dado seu caráter específico e temporário:

A separação é necessária para que o sistema identifique corretamente o grupo de resultado como uma estrutura transitória, destinada exclusivamente ao encerramento do exercício, atribuindo-lhe a natureza adequada de forma independente.

Clique na seta Avança e faça a edição da Conta Contábil que apresentou a inconsistência e verifique se a mesma é uma conta TRANSITÓRIA

Caso não seja uma conta transitória, será necessário

- Cadastrar uma conta transitória para a transferência das Receitas e Despesas

- Excluir os lançamentos realizados de zeramento de contas de receitas e despesas

- Refazer o zeramento de contas de receita e despesa, desta vez utilizando a conta transitória criada

- Atualizar o Saldo das Contas Contábeis

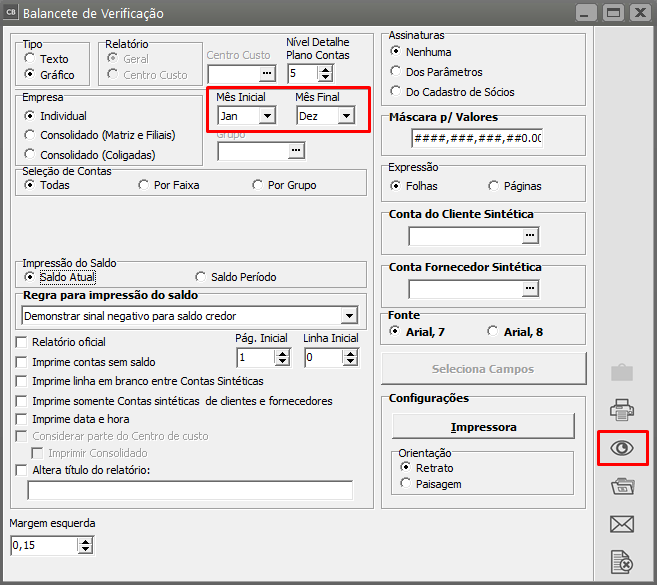

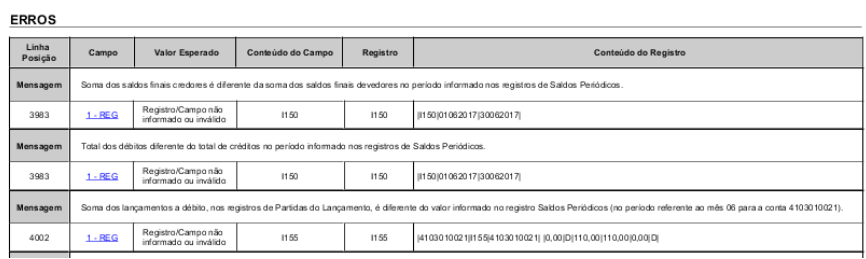

Registro I150 - Soma dos saldos finais credores é diferente da soma dos saldos finais devedores no período informado nos Registros Periódicos

Rejeição I150

Motivo:

Esse erro sempre estará associado aos registros I155, geralmente causado por divergências nos lançamentos contábeis.

Para facilitar a conferência e correção, recomenda-se iniciar a análise pelos erros do registro I155, pois ele é mais detalhado. Ao corrigir o I155, o sistema também ajustará automaticamente o registro I150.

Clique no erro I155 e verifique qual conta apresenta divergência.

A partir do momento que você conhece os erros do I155, faça a correção dos mesmos e muito provavelmente o I155 será corrigido automaticamente

Após as Correões acesse o menu Utilitários>Exportação de Dados>ECD e gere um novo arquivo que será importado no PVA da ECS

Registro I155 - Registro Obrigatório não encontrado

Rejeição I155

Clique na mensagem em azul no erro da ECD "Registro/Campo não informado ou inválido" será redirecionado para o mês sem movimento. Verifique se está correto o período sem movimento

Motivo: Período sem lançamento contábil.

Solução: Realize os lançamentos do período e siga com a validação.

Observação: Confira o último ADE COFIS vigente conforme a Receita Federal. Como, por exemplo, que diz o ADE COFIS XXX/XXXX.

"Na hipótese de inatividade, caso a pessoa jurídica transmita a Declaração de Débitos e Créditos Tributários Federais (DCTF) como inativa, não haverá obrigatoriedade de transmissão de ECD. Por outro lado, caso a empresa não esteja inativa (definição legal prevista no art. 3º, §1º, inciso III, da IN RFB no 2.003/2021) deverão existir lançamentos no período, assim como DRE (ex.: despesas com telefone, despesas com luz, despesas com aluguel, despesas com contador, etc)". Página 8.

Atenção: Sendo assim, realmente não é possível entregar a ECD sem movimentos com exceção dos caso de abertura no exercício.

Registro I155 - Saldo inicial informado no I155 difere da soma dos saldos iniciais dos registros de transferência do plano anterior (I157)

Rejeição I155

Será necessário que você faça a conferência do Saldo Inicial da conta contábil

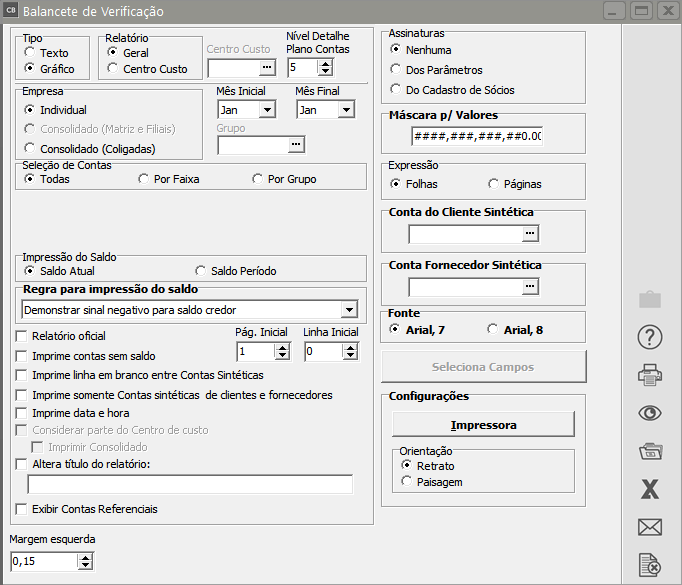

Para Isso acesse o menu Movimentação>Balancete de Verificação

- Será necessário que você peça o Relatório do Período Anterior para verificar o Saldo Final das Contas Contábeis

- Será necessário que você peça o relatório do Período Atual para verificar o Saldo Inicial das Contas Contábeis

Faça a conferência de todas as contas pois o saldo final do período anterior deverá ser idêntico ao saldo inicial do período atual

Peça a visualização do período e em seguida confira o Saldo Inicial das Contas Contábeis

Após a conferência dos Saldo você deverá realizar a Atualização de Saldos para verificar se houve a correção da informação e em seguida acessar o menu Utilitários>Exportação de Dados>ECD, gerar um novo arquivo e importar no PVA

Registro I200 - O saldo da conta de resultados antes do encerramento não foi informado no registro correspondente (I355)

Rejeição I200

Observação: Quando o erro ocorre no registro I355 (isoladamente ou acompanhado de outros registros), isso indica problemas na rotina de Transferência de Resultados. Nesse caso, a verificação deve estar focada nos lançamentos do lote de transferência.

Motivo:

Possíveis Causas do erro:

- Contas de Resultado com saldo diferente de zero:

Nos meses em que ocorre o encerramento, todas as contas de resultado devem estar zeradas. - Verifique se há algum lançamento em lote marcado como "TRANSFERÊNCIA". Se houver, altere para "NORMAL", refaça a Transferência de Resultados e execute novamente a rotina de Apuração das Demonstrações Contábeis.

Realize uma Atualização de Saldos

Em seguida acesse o menu Relatórios>Balancete de Verificação e confira se existe alguma Conta de Receita ou Despesa (Resultado) que possui saldo diferente de zero

Todas as contas definidas como de resultado deverão ter seus saldo zerados quando é realizada a Transferência para a conta contábil de Resultado do Exercício

Após a verificação, caso encontre conta de resultado com saldo diferente de zero, exclua os lançamentos de zeramento de receita e despesa e em seguida faça novamente o zeramento de receita e despesas e em seguida a atualização das contas contáveis

Verifique novamente se todas as contas de Resultado estão com Saldos Zerados, em caso afirmativo

Acesse Utilitários>Exportação de Dados>ECD

Gere novamente o arquivo da ECD e importe no PVA

Registro I200 - O saldo da conta de resultados antes do encerramento não foi informado no registro correspondente (I355)

Rejeição I200

Observação: Quando o erro ocorre no registro I355 (isoladamente ou acompanhado de outros registros), isso indica problemas na rotina de Transferência de Resultados. Nesse caso, a verificação deve estar focada nos lançamentos do lote de transferência.Motivo:

Possíveis causas do erro:

- Contas de Resultado com saldo diferente de zero:

Nos meses em que ocorre o encerramento, todas as contas de resultado devem estar zeradas.

Verifique se há algum lançamento em lote marcado como "TRANSFERÊNCIA". Se houver, altere para "NORMAL", refaça a Transferência de Resultados e execute novamente a rotina de Apuração das Demonstrações Contábeis.

Realize uma Atualização de Saldos

Em seguida acesse o menu Relatórios>Balancete de Verificação e confira se existe alguma Conta de Receita ou Despesa (Resultado) que possui saldo diferente de zero

Todas as contas definidas como de resultado deverão ter seus saldo zerados quando é realizada a Transferência para a conta contábil de Resultado do Exercício

Após a verificação, caso encontre conta de resultado com saldo diferente de zero, exclua os lançamentos de zeramento de receita e despesa e em seguida faça novamente o zeramento e a atualização das contas contáveis

Verifique novamente se todas as contas de Resultado estão com Saldos Zerados, em caso afirmativo

Acesse Utilitários>Exportação de Dados>ECD

Gere novamente o arquivo da ECD e importe no PVA

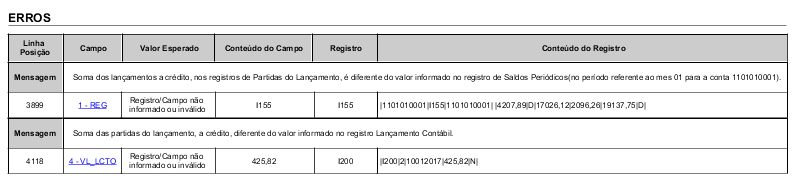

Registro I200 - Soma das partidas do lançamento a crédito, diferente do valor informado no registro Lançamento Contábil

Os registros I155 e I200 estão sempre interligados — é raro que um apareça sem o outro. Em muitos casos, o relatório apresenta várias páginas de erros, com múltiplos registros I155 e apenas alguns I200.

Por isso, ao identificar erros nesses registros, priorize a verificação do registro I200. Muitas vezes, corrigir o I200 resolve automaticamente os erros nos I155 correspondentes.

Motivo: Esse tipo de erro ocorre devido a diferenças nos lançamentos. Para identificá-lo, utilize o validador e clique nos erros do registro I200.

No exemplo citado, o erro está relacionado ao dia 10/01/2017.

Registro I200 - Registro duplicado em relação a chave

Esse erro ocorre, pois existe número de lançamentos iguais, dentro da empresa.

Registro I200 - Registro Obrigatório Não Encontrado

Este Registro I200 refere-se ao Lançamento Contábil.

Para geração da ECD, este registro é obrigatório. Ou seja, deverão existir lançamentos contábeis na contabilidade, no qual tenha todos os campos informados, como Número de Lançamento, Data, Histórico, Débito, Crédito e Valor. Referente a este erro, verifique se existem lançamentos em branco na digitação.

Não deverá entregar sem movimentos:

Segundo o art. 3o da Instrução Normativa RFB no 1.774/2017:

(...) III - às pessoas jurídicas inativas, assim consideradas aquelas que não tenham efetuado qualquer atividade operacional, não operacional, patrimonial ou financeira, inclusive aplicação no mercado financeiro ou de capitais, durante todo o ano-calendário, as quais deverão cumprir as obrigações acessórias previstas na legislação específica;

Desta forma fica vedado o envio de escriturações sem movimentações, sujeito a autuações e futuros erros na transmissão do arquivo e eventual recuperação na ECF. Vale lembrar que as movimentações constituem as estruturas dos Blocos I150 ao I355 que são registros obrigatórios, o preenchimento incorreto ou não preenchimento do mesmo implica em sanções legais cabíveis a RFB.

Conforme ADE COFIS 29/2017, a Receita Federal informa:

"As regras de obrigatoriedade não levam em consideração se a sociedade empresária teve ou não movimento no período. Sem movimento não quer dizer sem fato contábil. Normalmente ocorrem eventos como depreciação, incidência de tributos, pagamento de aluguel, pagamento do contador, pagamento de luz, custo com o cumprimento de obrigações acessórias, entre outras." Pag 6

Maiores informações poderá verificar no Sumário do último Manual de Orientações Vigente.

Sendo assim, realmente não é possível entregar a ECD sem movimentos.

E caso entregue a ECD apenas com movimentos em alguns meses. Exemplo fiz apenas um lançamento em Dezembro e Encerrei o Período, para conseguir entregar a ECD.. Quando for entregar a ECF terá problemas, justamente devido a ECF exigir o preenchimento dos demais meses, para apuração dos impostos IRPJ e CSLL, sendo o tipo de Escrituração Contábil.

Conforme ADE COFIS 84/2017, Pag. 15, informa que:

"Não é possível transmitir duas ou mais ECF caso ocorra mudança de contador no período ou mudança de plano de contas no período. A ECF deve ser transmitida em arquivo único, a menos que ocorra alguma das situações especiais previstas no registro 0000."

Ou seja, somente em casos de situações especiais como "Cisão, Fusão e Incorporação", poderá enviar arquivos da ECF em Partes.

Registro I250 - Pelo menos um dos campos "Histórico Padrão" deve estar preenchido em Partidas do Lançamento

Registro I250 - Código do histórico padrão não encontrado nos registros de Históricos Padrão

Motivo: Existem lançamentos contábeis sem vinculação à estrutura de histórico.

Solução: Vincule a estrutura de histórico correspondente, detalhando adequadamente cada lançamento.

Registro J005 - Existe demonstração com Balanço com data fim dentro do período da escrituração e não existe nenhum registro I350

Motivo: Este erro ocorre pela falta de encerramento ou por encerramento com data incorreta.

Solução: Verifique as transferências de resultados e realize a apuração das demonstrações contábeis novamente.

Registro J005 - No Balanço Patrimonial o valor do saldo final do último nível do Ativo deve ser igual ao valor do saldo final do último nível do Passivo e Patrimônio Líquido

Motivo: Esse erro ocorre quando há diferença no balanço patrimonial.

Solução: Verifique se o balanço patrimonial consta com diferenças e verifique as contas de transferência de resultado.

Registro J100 - O saldo final informado na linha de detalhe do Balanço Patrimonial está diferente do saldo final calculado com base no registro de saldo periódico

Motivo: Esse erro ocorre quando há diferença no balanço patrimonial.

Solução: Verifique se o balanço patrimonial consta com diferenças e verifique as contas de transferência de resultad

Registro J150 - Valor das contas detalhadas na DRE difere da soma dos saldos das contas de resultado antes da apuração, na mesma data

Motivo:

Este erro ocorre quando foi referenciado o "Tipo de DRE" para mais de uma conta dentro do mesmo grau.

Solução:

Para realizar a correção, acesse "Cadastros > Plano de Contas" e clique na coluna Tipo para filtrar apenas as contas que possuem esse campo preenchido.

Exemplo: Nesta empresa, observe que há o campo "Tipo para DRE" preenchido em contas de graus 3, 4 e 5, todas pertencentes ao mesmo grupo: 3101.

Registro J150 - O código de aglutinação de uma linha de detalhe da demonstração contábil deve ser informado em pelo menos um registro I052

Motivo: O código de aglutinação é criado pelas próprias tabelas internas da ECD, mas, depende de algumas parametrizações no sistema.

Solução: Para correção primeiramente verifique se seu sistema e seu Validador da ECD estão atualizados.

Após verificação, no contábil acesse "Cadastros > Plano de Contas" clique no símbolo da engrenagem e verifique se o quadro "Contas para Transferência de Resultado" este preenchido corretamente.

Registro J150 - O valor do saldo informado na linha de detalhe da Demonstração de Resultado é diferente do resultado calculado nos registros de saldos periódicos (I155) e das contas de result

Motivo: Este erro ocorre devido a divergências entre as demonstrações de resultados e os lançamentos contábeis registrados.

Solução: Verifique os parâmetros utilizados e revise as apurações realizadas para garantir a consistência das informações contábeis.

Registro J210 - O código de aglutinação de uma linha de detalhe da demonstração contábil deve ser informado em pelo menos um registro I052

As parametrizações dependem da forma em que foi configurada a DMPL, se utilizando a estrutura padrão do sistema ou utilizando uma estrutura criada/duplicada.

Utilizando a estrutura padrão do sistema

Essa é a forma mais prática, pois, não é necessário cadastrar nenhuma estrutura, vincular as contas e fazer a apuração e geração da DMPL. Porém, não é possível verificar valores gerados no sistema, pois, somente com a apuração de valores é possível emitir o relatório com as informações.

Registro J210/J215 - A soma dos fatos contábeis (somatório do campo 03 dos registros J215 filhos) deve ser igual ao valor total do código de aglutinação (campo 05 do registro J210)

Motivo: Lançamentos contábeis sem a informação para a DMPL, verifique o material abaixo para a correta geração.

Solução: Realize os ajustes nos lançamentos contábeis.

Registro J930 - Campo obrigatório para o código de qualificação do contador como assinante

Mensagem: Campo obrigatório para o código de qualificação do contador como assinante.

O formato do campo não está de acordo com o formato estabelecido: UF/yyyy/número, onde UF é uma Unidade de Federação válida, e yyyy corresponde a um ano válido.

Registro: J930

Motivo: Falta de informações no cadastro de responsáveis.

Registro J930 - O formato do campo não está de acordo com o formato estabelecido: UF/yyyy/número, onde UF é uma Unidade de Federação válida, e yyyy corresponde a um ano válido

Motivo: Ausência ou preenchimento incorreto dos dados dos responsáveis.

Solução: Acesse o cadastro de responsáveis e realize os devidos ajustes, com atenção especial ao quadro "Contador".