Efeitos remuneratórios das decisões - Para fins do FGTS

Quando houver previsão no acordo ou sentença para recolhimento de FGTS, a prestação de informações de bases do seu cálculo é obrigatória neste evento. No entanto, enquanto o sistema FGTS Digital não for implantado, apesar de informar bases no evento S-2500, o empregador deve continuar recolhendo o FGTS por meio de GFIP, com o código 650/660.

As informações de bases de cálculo do FGTS devem ser prestadas no grupo [idePeriodo/infoFGTS]:

a) campo {vrBcFGTSProcTrab}: devem ser informadas apenas as bases de cálculo do FGTS ainda não declaradas em GFIP ou no eSocial, inclusive verbas complementares reconhecidas no processo trabalhista.

b) campo {vrBcFGTSSefip}: devem ser informadas as bases de cálculo do FGTS ainda não declaradas no eSocial, mas já declaradas em GFIP e ainda não recolhidas.

c) campo {vrBcFGTSDecAnt}: devem ser informadas as bases de cálculo do FGTS já declaradas no eSocial até a competência anterior à implantação do FGTS Digital e ainda não recolhidas. As bases porventura declaradas tanto em GFIP quanto no eSocial devem ser informadas neste campo. Os campos [vrBcFGTSSefip] e [vrBcFgtsDecAnt] foram criados para facilitar o recolhimento em atraso de todo o FGTS devido ao trabalhador e que deveriam ter sido recolhidos originalmente via GFIP. Com o FGTS Digital, o empregador poderá gerar apenas uma guia para regularizar todo o FGTS do trabalhador.

As bases de cálculo devem ser declaradas em cada competência de referência, observando que:

a) não há identificação das rubricas que compõem a base de cálculo. O valor deve ser informado de forma consolidada;

b) os valores da primeira e segunda parcelas do 13º salário devem ser somados às bases de cálculo das competências em que deveriam ter sido pagas ao trabalhador; e

c) as verbas rescisórias, inclusive o aviso prévio indenizado (API) e seu reflexo sobre o 13º salário, devem ter informadas no mês do desligamento.

A partir da implantação do FGTS Digital, a geração das guias de recolhimento do FGTS se dará com base nas informações declaradas nos eventos S-1200, S-2299 e S-2399. Dessa forma, a partir da competência de sua implantação, o empregador deve declarar no evento S-2500 apenas bases complementares, relativas às verbas deferidas no processo e ainda não declaradas no eSocial, sob risco de duplicidade nas bases de cálculo.

Exemplos de informações a serem prestadas:

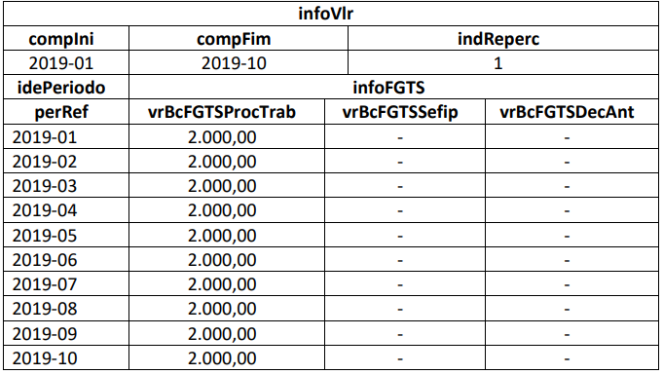

a) empregado de empresa do Grupo 1 do eSocial ingressou com reclamatória trabalhista pleiteando FGTS referente ao período de 01/2019 a 10/2019 e a decisão judicial foi proferida em data posterior à implantação do FGTS Digital. O valor total do FGTS devido a esse empregado no período é de R$ 1.600,00, acrescido dos encargos legais (R$ 160,00 para cada uma das competências, correspondente à base de cálculo mensal de R$ 2.000,00 ainda não declaradas no eSocial e na GFIP). Nessa ação, foi proferida decisão determinando o recolhimento do FGTS na conta vinculada do trabalhador, mediante emissão de guia própria. Nesse caso, o grupo [infoFGTS] deve ser preenchido, com as bases de cálculo correspondentes, conforme informações descritas no quadro abaixo.

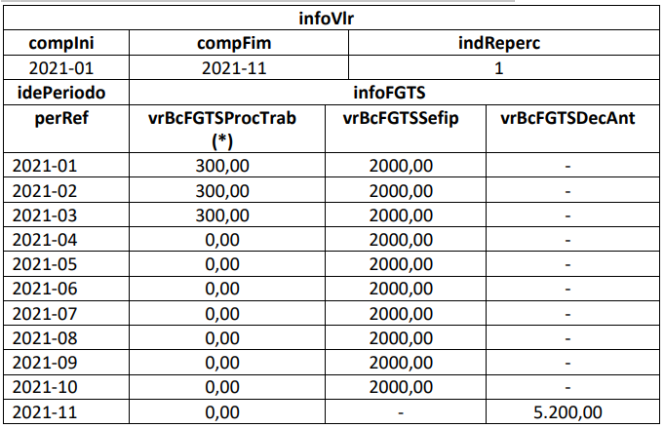

b) empregado de empresa do Grupo 3 do eSocial, com salário mensal de R$ 2.000,00, ingressou com reclamatória trabalhista pleiteando FGTS referente ao período de 01/2021 a 11/2021 e a decisão judicial foi proferida em data posterior à implantação do FGTS Digital.

Foram reclamados os seguintes valores:

✓ Horas extras: período de 01/2021 a 03/2021 no valor de R$ 300,00 em cada mês. Total de R$ 900,00 (não declaradas em GFIP ou no eSocial)

✓ Verbas rescisórias no valor de R$ 5.200,00 (já declaradas no eSocial):

- Saldo de salários mês da rescisão: R$ 1.200,00

- 13º salário proporcional: R$ 1.833,33

- Aviso prévio indenizado: R$ 2.000,00

- 13º salário sobre o aviso prévio indenizado: R$ 166,67

✓ Demais verbas indenizatórias no valor total de R$ 2.666,67 (não serão informadas no grupo [infoFGTS] porque não são base):

- Férias proporcionais: R$ 1.833,33

- Férias sobre aviso prévio indenizado: R$ 166,67

- 1/3 sobre férias: R$ 666,67

✓ FGTS mensal em atraso para todas as competências (que foram declaradas apenas em GFIP, mas não recolhidas) com base no salário mensal de R$ 2.000,00 (R$ 160,00 para cada mês);

A decisão determinou o pagamento de todas as verbas pleiteadas e o recolhimento de todo o FGTS devido, inclusive sobre as verbas reconhecidas no processo. O preenchimento do grupo [infoFGTS] ocorrerá da seguinte forma:

(*) esse campo deve ser preenchido com “0,00” quando embora não haja valor de base de cálculo a ser declarada neste campo, existam valores para os demais campos do grupo.

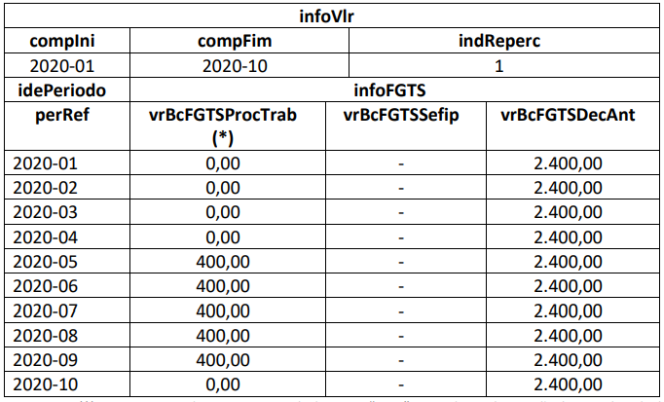

c) empregado de empresa do Grupo 1 do eSocial, com salário mensal de R$ 2.400,00, ingressou com reclamatória trabalhista pleiteando verbas do período de 01/2020 a 10/2020 e a decisão judicial foi proferida em data posterior à implantação do FGTS Digital. Foram reclamados os seguintes valores:

✓ Horas extras: período de 01/2020 a 10/2020 no valor de R$ 400,00 em cada mês. Total de R$ 4.000,00 (não declaradas em GFIP ou no eSocial)

✓ FGTS mensal em atraso para todas as competências (já declaradas no eSocial) com base na remuneração mensal de R$ 2.400,00 (R$ 192,00 para cada mês);

A decisão determinou o pagamento das horas extras apenas do período de 05/2020 até 09/2020 no valor de R$ 400,00/mês e o recolhimento de todo o FGTS devido durante o contrato de trabalho, inclusive do incidente sobre as horas extras deferidas. Como se trata de empresa do grupo 1 que já declarou no eSocial (evento S-1200) o salário mensal de R$ 2.400,00 para as competências 01/2020 até 10/2020, esses valores serão informados no campo {vrBcFgtsDecAnt}:

(*) esse campo deve ser preenchido com “0,00” quando embora não haja valor de base de cálculo a ser declarada neste campo, existam valores para os demais campos do grupo.

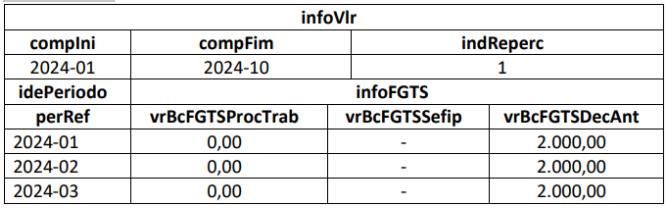

d) empregado de empresa do Grupo 3 do eSocial, com salário mensal de R$ 2.000,00, ingressou com reclamatória trabalhista pleiteando verbas do período de 01/2024 a 10/2024 e a decisão judicial foi proferida em data posterior à implantação do FGTS Digital (considerando a implantação em 04/2024). Foram reclamados os seguintes valores:

✓ FGTS mensal em atraso para todas as competências (já declaradas no eSocial) com base na remuneração mensal de R$ 2.000,00 (R$ 160,00 para cada mês);

A decisão determinou o recolhimento de todo o FGTS devido durante o contrato de trabalho. Como todos os valores já foram declarados no eSocial, o empregador deve preencher apenas as bases de FGTS até o mês 03/2024. Os demais meses, a partir de 04/2024 não devem ser informados, pois o FGTS Digital já foi alimentado automaticamente com as informações dos eventos S-1200 enviados pelo empregador:

Quando o empregador for gerar a guia no FGTS Digital, os débitos do FGTS dos 3 meses acima aparecerão juntamente com os valores dos demais meses, que já foram declarados anteriormente via evento S-1200. O empregador poderá incluir todos numa única guia. Se nesse evento fossem informadas as bases de cálculo das competências 04/2024 em diante no campo {vrBcFGTSDecAnt} as guias geradas iriam considerar as bases em duplicidade.