Exemplos

Diferentemente do evento S-2500, o CPF do reclamante não compõe a chave do evento. Assim, as informações detalhadas dos reclamantes (CPF, bases tributáveis e valores dos tributos) são prestadas como ocorrências do grupo Identificação do Trabalhador [ideTrab].

Exemplo 1: em função de uma ação trabalhista com 10 reclamantes, pleiteando diferenças de horas extras do período de 01/2019 a 12/2019 e reconhecidas como devidas por decisão judicial em 10/2023, com pagamento determinado, em uma única parcela, para 11/2023, o empregador deve:

a) enviar dez eventos S-2500, um para cada CPF reclamante; e

b) enviar um evento S-2501 com o detalhamento para cada um dos dez (10) trabalhadores

(individualizados por CPF), dos valores das bases de cálculo e dos tributos devidos em cada

competência, no grupo [calcTrib].

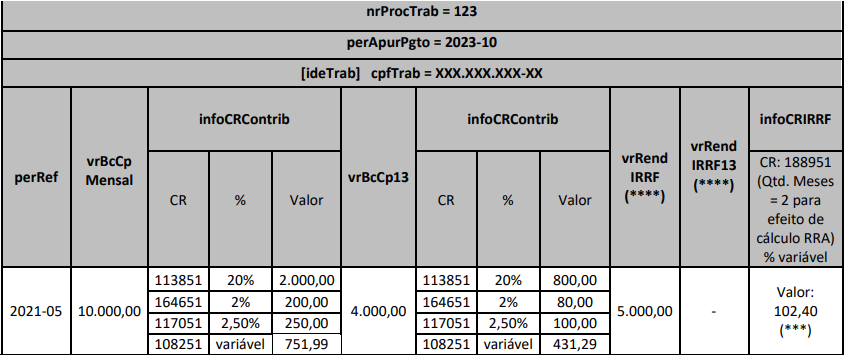

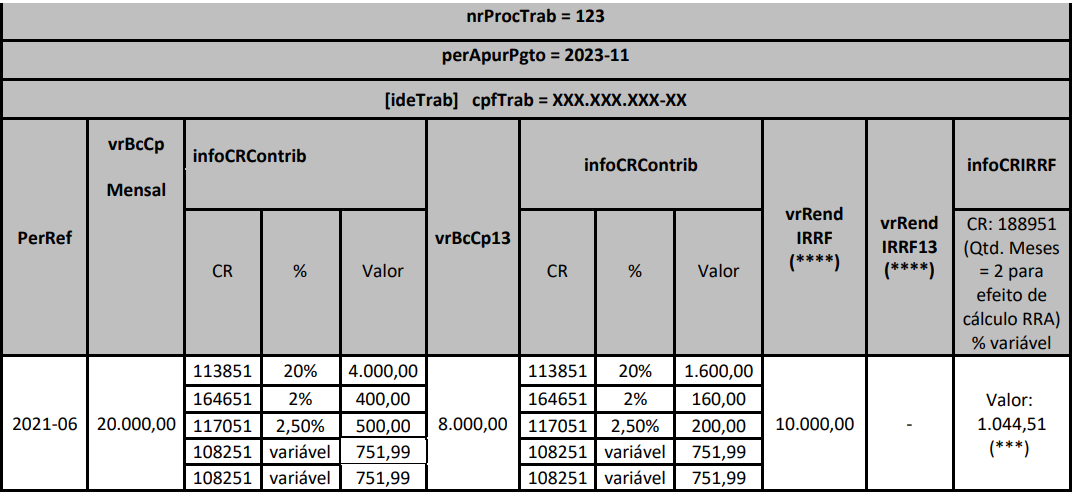

Exemplo 2: em uma ação trabalhista com 1 reclamante (CPF XXX.XXX.XXX-XX), pleiteando adicional de insalubridade referente aos meses 05/2021, 06/2021 e reflexos no décimo terceiro, com decisão judicial determinando o pagamento das rubricas pleiteadas em 11/2023, cujas informações foram declaradas no S-2500.

O evento S-2501 deve ser estruturado conforme abaixo:

Códigos de Receita (CR), conforme tabela 29:

CR = 113851 (CPP 20%)

CR = 164651 (CPP SAT 2%)

CR = 117051 (Sal Educ. 2,5%). Observação: aqui foi demonstrado o valor devido a esse CR, exemplificativamente. O declarante deve informar o valor devido a todos os terceiros, com seus correspondentes CR.

CR = 108251 (CP segurado empregado)

CR = 188951 (IRRF - RRA - Decisão da Justiça do Trabalho)

(*) Pode existir mais de um CR IRRF para o mesmo perApurPgto. Nesse caso teremos mais de uma coluna com CR IRRF, como no caso do CR na coluna infoCRContrib, que têm várias linhas.

(**) Em caso de RRA, o declarante pode usar o CR pertinente previsto na tabela 29.

(***) Valor apurado, considerando que não existem deduções ao rendimento tributável.

(****) Por se tratar de RRA, não há tributação exclusiva para 13º salário. O valor reflexo de 13º salário deve ser incluído na coluna geral de rendimento

tributável, e deve ser observado que ao ser calculado o valor da retenção, deve ser acrescentada uma unidade, referente ao 13º salário, na quantidade

de meses de RRA.

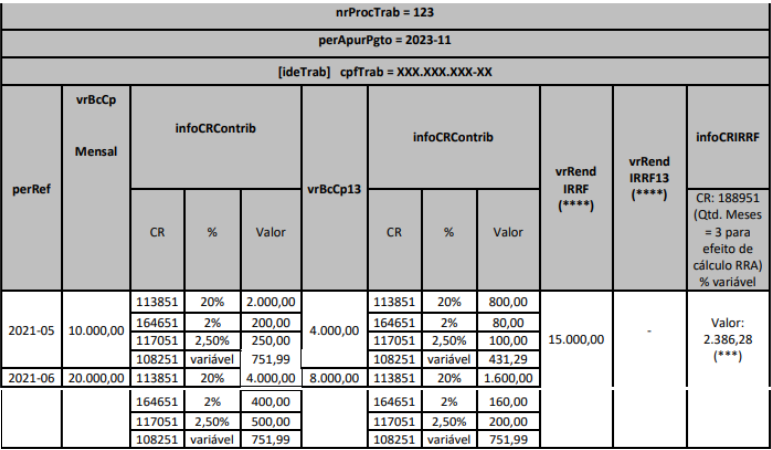

Exemplo 3: se o pagamento determinado pelo poder judiciário no exemplo 2 fosse em duas parcelas, nos meses 10/2023 e 11/2023, os dois eventos S-2501, que devem ser enviados, podem ser estruturados conforme abaixo:

a) um evento S-2501, referente à primeira parcela de 10/2023, que está quitando as diferenças da competência 05/2021:

Códigos de Receita (CR), conforme tabela 29:

CR = 113851 (CPP 20%)

CR = 164651 (CPP SAT 2%)

CR = 117051 (Sal Educ. 2,5%) Observação: aqui foi demonstrado o valor devido a esse CR, exemplificativamente. O declarante deve informar o valor devido a todos os terceiros, com seus correspondentes CR.

CR = 108251 (CP segurado empregado)

CR = 188951 (IRRF - RRA - Decisão da Justiça do Trabalho)

(*) Pode existir mais de um CR IRRF para o mesmo perApurPgto. Nesse caso teremos mais de uma coluna com CR IRRF, como no caso do CR na coluna infoCRContrib , que têm várias linhas.

(**) Em caso de RRA, o declarante pode usar o CR pertinente previsto na tabela 29.

(***) Valor apurado, considerando que não existem deduções ao rendimento tributável.

(****) Por se tratar de RRA, não há tributação exclusiva para 13º salário. O valor reflexo de 13º salário deve ser incluído na coluna geral de rendimento tributável, e deve ser observado que ao ser calculado o valor da retenção, deve ser acrescentada uma unidade, referente ao 13º salário, na quantidade de meses de RRA.

b) segundo evento S-2501, referente à segunda parcela de 11/2023, que está quitando as diferenças da competência 06/2021:

Códigos de Receita (CR), conforme tabela 29:

CR = 113851 (CPP 20%)

CR = 164651 (CPP SAT 2%)

CR = 117051 (Sal Educ. 2,5%) Observação: aqui foi demonstrado o valor devido a esse CR, exemplificativamente. O declarante deve informar o valor devido a todos os terceiros, com seus correspondentes CR.

CR = 108251 (CP segurado empregado)

CR = 188951 (IRRF - RRA - Decisão da Justiça do Trabalho)

(*) Pode existir mais de um CR IRRF para o mesmo perApurPgto. Nesse caso teremos mais de uma coluna com CR IRRF, como no caso do CR na coluna infoCRContrib , que têm várias linhas.

(**) Em caso de RRA, o declarante pode usar o CR pertinente previsto na tabela 29.

(***) Valor apurado, considerando que não existem deduções ao rendimento tributável.

(****) Por se tratar de RRA, não há tributação exclusiva para 13º salário. O valor reflexo de 13º salário deve ser incluído na coluna geral de rendimento tributável, e deve ser observado que ao ser calculado o valor da retenção, deve ser acrescentada uma unidade, referente ao 13º salário, na quantidade de meses de RRA.

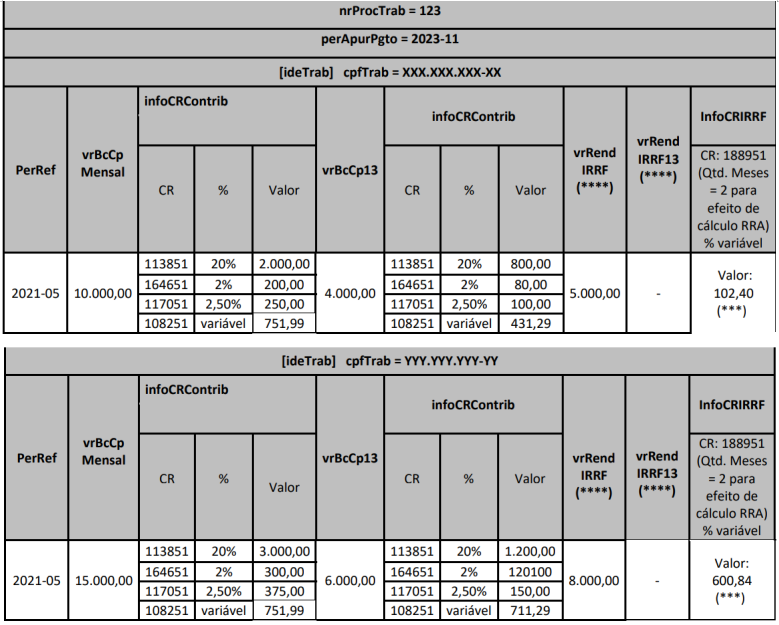

Exemplo 4: em uma ação trabalhista com 2 reclamantes (CPF XXX.XXX.XXX-XX e YYY.YYY.YYY-YY), pleiteando adicional de insalubridade referente aos meses 05/2021, 06/2021 e reflexos no décimo terceiro, com pagamento determinado por decisão judicial em duas parcelas 11/2023 e 12/2023, o evento S-2501 pode, em conformidade com a decisão judicial, ser estruturado conforme abaixo:

a) um evento S-2501 referente à primeira parcela de 08/2023, que está quitando as diferenças da competência 05/2021 dos dois reclamantes:

Códigos de Receita (CR), conforme tabela 29:

CR = 113851 (CPP 20%)

CR = 164651 (CPP SAT 2%)

CR = 117051 (Sal Educ. 2,5%) Observação: aqui foi demonstrado o valor devido a esse CR, exemplificativamente. O declarante deve informar o valor devido a todos os terceiros, com seus correspondentes CR.

CR = 108251 (CP segurado empregado)

CR = 188951 (IRRF - RRA - Decisão da Justiça do Trabalho)

(*) Pode existir mais de um CR IRRF para o mesmo perApurPgto. Nesse caso teremos mais de uma coluna com CR IRRF, como no caso do CR na coluna infoCRContrib , que têm várias linhas.

(**) Em caso de RRA, o declarante pode usar o CR pertinente previsto na tabela 29.

(***) Valor apurado, considerando que não existem deduções ao rendimento tributável.

(****) Por se tratar de RRA, não há tributação exclusiva para 13º salário. O valor reflexo de 13º salário deve ser incluído na coluna geral de rendimento tributável, e deve ser observado que ao ser calculado o valor da retenção, deve ser acrescentada uma unidade, referente ao 13º salário, na quantidade de meses de RRA.

b) segundo evento S-2501, referente à segunda parcela de 12/2023, que está quitando as diferenças da competência 06/2021 dos dois reclamantes:

Códigos de Receita (CR), conforme tabela 29:

CR = 113851 (CPP 20%)

CR = 164651 (CPP SAT 2%)

CR = 117051 (Sal Educ. 2,5%) Observação: aqui foi demonstrado o valor devido a esse CR, exemplificativamente. O declarante deve informar o valor devido a todos os terceiros, com seus correspondentes CR.

CR = 108251 (CP segurado empregado)

CR = 188951 (IRRF - RRA - Decisão da Justiça do Trabalho)

(*) Pode existir mais de um CR IRRF para o mesmo perApurPgto. Nesse caso teremos mais de uma coluna com CR IRRF, como no caso do CR na coluna infoCRContrib , que têm várias linhas.

(**) Em caso de RRA, o declarante pode usar o CR pertinente previsto na tabela 29.

(***) Valor apurado, considerando que não existem deduções ao rendimento tributável.

(****) Por se tratar de RRA, não há tributação exclusiva para 13º salário. O valor reflexo de 13º salário deve ser incluído na coluna geral de rendimento tributável, e deve ser observado que ao ser calculado o valor da retenção, deve ser acrescentada uma unidade, referente ao 13º salário, na quantidade de meses de RRA.

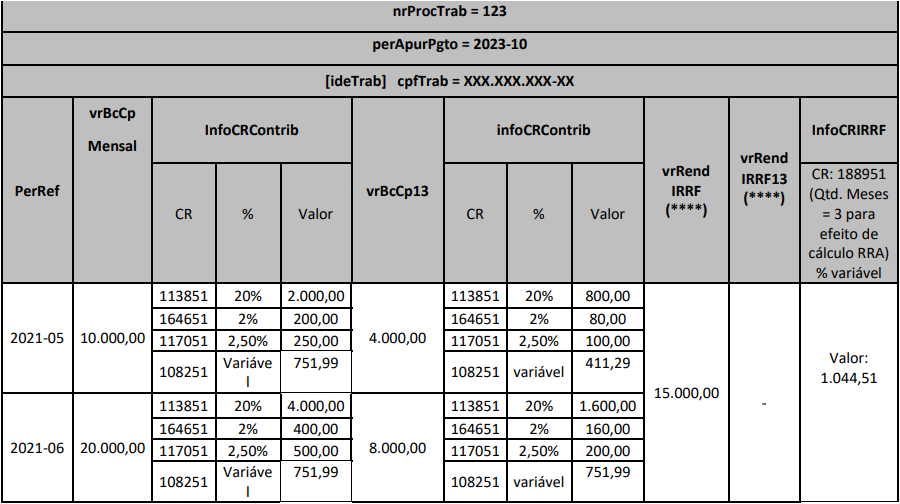

Exemplo 5: em uma ação trabalhista com 1 reclamante (CPF XXX.XXX.XXX-XX), pleiteando adicional de insalubridade referente aos meses 05/2021 a 09/2021 e reflexos no décimo terceiro, com pagamento determinado por decisão judicial em três parcelas 10/2023, 11/2023 e 12/2023, o evento S-2501 pode, em conformidade com a decisão judicial, ser estruturado conforme abaixo:

a) um evento S-2501 referente à primeira parcela de 10/2023, que está quitando as diferenças das competências 05/2021 e 06/2021:

Códigos de Receita (CR), conforme tabela 29:

CR = 113851 (CPP 20%)

CR = 164651 (CPP SAT 2%)

CR = 117051 (Sal Educ. 2,5%) Observação: aqui foi demonstrado o valor devido a esse CR, exemplificativamente. O declarante deve informar o valor devido a todos os terceiros, com seus correspondentes CR.

CR = 108251 (CP segurado empregado)

CR = 188951 (IRRF - RRA - Decisão da Justiça do Trabalho)

(*) Pode existir mais de um CR IRRF para o mesmo perApurPgto. Nesse caso teremos mais de uma coluna com CR IRRF, como no caso do CR na coluna infoCRContrib , que têm várias linhas.

(**) Em caso de RRA, o declarante pode usar o CR pertinente previsto na tabela 29.

(***) Valor apurado, considerando que não existem deduções ao rendimento tributável.

(****) Por se tratar de RRA, não há tributação exclusiva para 13º salário. O valor reflexo de 13º salário deve ser incluído na coluna geral de rendimento tributável, e deve ser observado que ao ser calculado o valor da retenção, deve ser acrescentada uma unidade, referente ao 13º salário, na quantidade de meses de RRA.

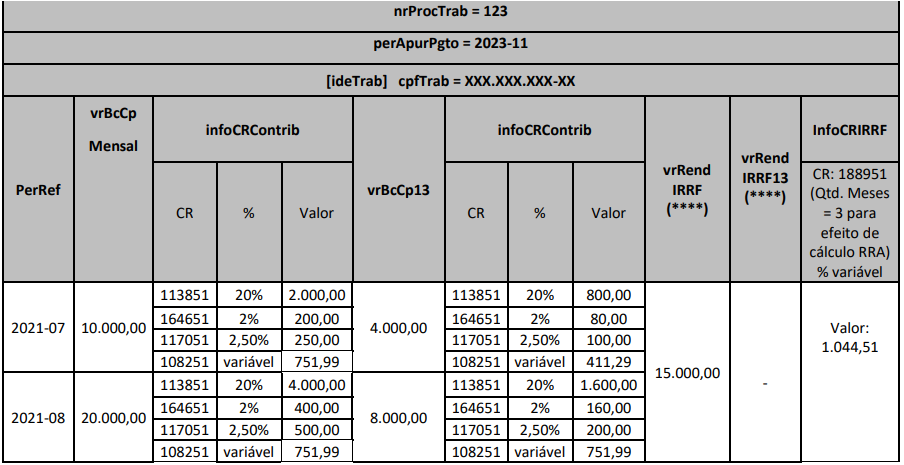

b) um evento S-2501 referente à primeira parcela de 11/2023, que está quitando as diferenças das competências 07/2021 e 08/2021:

Códigos de Receita (CR), conforme tabela 29:

CR = 113851 (CPP 20%)

CR = 164651 (CPP SAT 2%)

CR = 117051 (Sal Educ. 2,5%) Observação: aqui foi demonstrado o valor devido a esse CR, exemplificativamente. O declarante deve informar o valor devido a todos os terceiros, com seus correspondentes CR.

CR = 108251 (CP segurado empregado)

CR = 188951 (IRRF - RRA - Decisão da Justiça do Trabalho)

(*) Pode existir mais de um CR IRRF para o mesmo perApurPgto. Nesse caso teremos mais de uma coluna com CR IRRF, como no caso do CR na coluna infoCRContrib , que têm várias linhas.

(**) Em caso de RRA, o declarante pode usar o CR pertinente previsto na tabela 29.

(***) Valor apurado, considerando que não existem deduções ao rendimento tributável.

(****) Por se tratar de RRA, não há tributação exclusiva para 13º salário. O valor reflexo de 13º salário deve ser incluído na coluna geral de rendimento tributável, e deve ser observado que ao ser calculado o valor da retenção, deve ser acrescentada uma unidade, referente ao 13º salário, na quantidade de meses de RRA.

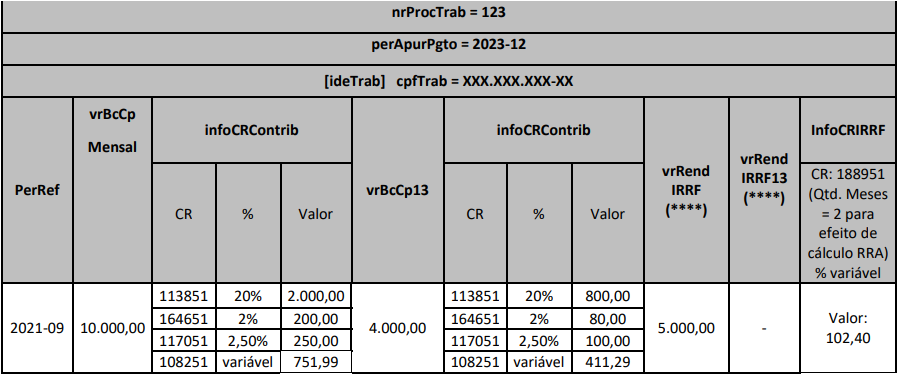

c) um evento S-2501 referente à primeira parcela de 12/2023, que está quitando as diferenças da competência 09/2021:

Códigos de Receita (CR), conforme tabela 29:

CR = 113851 (CPP 20%)

CR = 164651 (CPP SAT 2%)

CR = 117051 (Sal Educ. 2,5%) Observação: aqui foi demonstrado o valor devido a esse CR, exemplificativamente. O declarante deve informar o valor devido a todos os terceiros, com seus correspondentes CR.

CR = 108251 (CP segurado empregado)

CR = 188951 (IRRF - RRA - Decisão da Justiça do Trabalho)

(*) Pode existir mais de um CR IRRF para o mesmo perApurPgto. Nesse caso teremos mais de uma coluna com CR IRRF, como no caso do CR na coluna infoCRContrib , que têm várias linhas.

(**) Em caso de RRA, o declarante pode usar o CR pertinente previsto na tabela 29.

(***) Valor apurado, considerando que não existem deduções ao rendimento tributável.

(****) Por se tratar de RRA, não há tributação exclusiva para 13º salário. O valor reflexo de 13º salário deve ser incluído na coluna geral de rendimento tributável, e deve ser observado que ao ser calculado o valor da retenção, deve ser acrescentada uma unidade, referente ao 13º salário, na quantidade de meses de RRA.

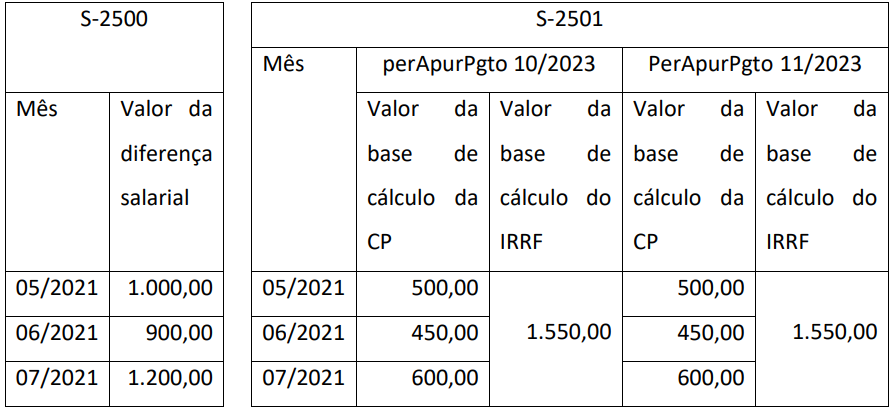

Exemplo 6: em uma ação trabalhista com 1 reclamante (CPF XXX.XXX.XXX-XX), pleiteando diferença salarial mensal de R$ 1.000,00 referente ao mês 05/2021, R$ 900,00 referente ao mês de 06/2021 e R$ 1.200,00 referente ao mês de 07/2021, com pagamento determinado por acordo judicial em duas parcelas 10/2023 e 11/2023, sendo os valores mensais divididos proporcionalmente nas 2 parcelas.

Nesse caso, devem ser enviados dois eventos S-2501, relativo ao perApurPgto 10/2023 e outro ao perApurPgto 11/2023. Em cada um deles, os valores devidos referentes a cada um dos meses devem ser divididos por dois, conforme abaixo demonstrado:

Observações:

1°) Nos casos em que houver depósito judicial que garanta a integralidade dos valores devidos ao reclamante e do recolhimento de contribuição previdenciária e imposto de renda esse evento não deve ser enviado, pois o recolhimento é feito mediante ordem judicial e as informações relativas aosrendimentosaos rendimentos tributáveis, isentos e não tributáveis serão prestadas pela instituição bancária na EFDReinf.EFD-Reinf. Caso o depósito judicial não abranja a integralidade dos valores devidos ao reclamante, este evento deve ser enviado com os valores remanescentes das bases e dos tributos. Caso o depósito judicial abranja a integralidade dos valores devidos ao reclamante, mas não abranja a integralidade do recolhimento das contribuições previdenciárias devidas, este evento deve ser enviado contemplando apenas os valores das bases e das contribuições previdenciárias, considerando que os valores referentes ao imposto de renda já terão sido informados pela instituição bancária na EFDReinf.EFD-Reinf. Ressalte-se que o evento S-2500 sempre deve ser enviado.

2°) No cálculo da contribuição previdenciária a ser recolhida pelo empregador, deve ser aplicada a legislação vigente na época da prestação dos serviços. Assim, para cada mês em que houve a prestação de serviço deve ser observado pelo empregador:

2.1 Contribuição do segurado:

a) as remunerações objeto da reclamatória trabalhista devem ser somadas ao salário de contribuição recebido à época, em cada competência;

b) com base no total obtido, calcula-se o valor da contribuição devida, respeitando o limite máximo do salário de contribuição e a tabela de alíquotas vigentes em cada competência abrangida;

c) a contribuição a cargo do segurado já retida à época será deduzida do valor apurado na laíalínea “b”;

d) na competência em que ficar comprovado o desconto da contribuição a cargo do segurado empregado sobre o limite máximo do salário de contribuição, não será descontada qualquer contribuição adicional incidente sobre a parcela mensal da sentença ou acordo; e

e) para identificação do código de receita a ser informado verificar o tipo de segurado conforme a Tabela nº 29 do eSocial.

2.2 CPP – Contribuição previdenciária patronal:

a) para o cálculo da CPP, a base de cálculo é o valor total da remuneração objeto da reclamatória trabalhista em cada mês de prestação de serviço. A alíquota a ser aplicada é de 20% e o código de receita que deve ser utilizado é o 1138-51, conforme a Tabela nº 29 do eSocial.

2.3 .Contribuição para o GILRAT:

a) a base de cálculo é o valor total da remuneração objeto da reclamatória trabalhista em cada mês de prestação de serviço;

b) deve ser Identificado, mês a mês, a atividade preponderante do estabelecimento ao qual o trabalhador prestou serviço e utilizar a alíquota RAT conforme o Anexo V do Regulamento da Previdência Social, aprovado pelo Decreto nº 3.048, de 1999;

c) deve ser identificado o FAP publicado anualmente para o estabelecimento em que ocorreu a prestação de serviços; e

d) a alíquota a ser aplicada será a resultante da multiplicação do RAT pelo FAP. O código de receita é o 1646-51, conforme a Tabela nº 29 do eSocial.

2.4 Contribuição para Outras Entidades e Fundos – Terceiros:

a) deve ser identificado o código de FPAS (conforme IN RFB nº 2.110, de 2022 e anteriores) atribuído à atividade da empresa na qual o trabalhador presto serviço; e

b) devem ser identificados os “Terceiros” e as respectivas alíquotas vinculados a este FPAS. Devem ser calculados os valores devidos em relação a cada um deles e informados em seu respectivo CR conforme a Tabela nº 29 do eSocial.

Exemplo.: Atividade de indústria

FPAS conforme Tabela nº 4 do eSocial: 507

Terceiros:

Salário-Educação – 2,5% - CR 1170-51

Incra - 0,2% - CR 1176-51

Senai – 1,0% - CR 1181-51

Sesi – 1,5% - CR 1184-01

Sebrae – 0,6% - CR 1200-56

2.5 Empresas optantes pelo Simples Nacional - SN.

a) se a atividade exercida pelo trabalhador no mês da prestação de serviço objeto da reclamatória pertencer aos anexos do SN diferentes do anexo IV, não é devida nenhuma contribuição patronal (CPP, GILRAT, Terceiros;

b) se a atividade exercida pelo trabalhador no mês da prestação de serviço pertencer ao anexo IV do SN, há contribuição patronal (CPP e GILRAT). Não há contribuição para as outras entidades e fundos (Terceiros); e

c) se havia o exercício de atividades concomitantes pelo trabalhador no mês da prestação de serviço (anexo IV e outro), há contribuição patronal proporcional à receita da atividade não substituída, na forma prevista no art. 171 da IN nº 2.110, de 2022. Não há contribuição para as outras entidades e fundos (Terceiros).

2.6 Produtor rural ou Agroindústria.

a) identificar se no mês da prestação de serviço objeto da reclamatória trabalhista o empregador mantinha a substituição da contribuição previdenciária sobre a folha de pagamento pela contribuição previdenciária sobre a receita da comercialização da produção rural; e

b) caso positivo, não há contribuição previdenciária patronal (CPP e GILRAT) sobre a remuneração dos segurados empregados. Há contribuição para as outras entidades e fundos (Terceiros).

2.7 .Desoneração da Folha – CPRB – Lei nº 12.546, de 2011.

a) Desoneração Total: Se a reclamatória trabalhista referir-se a período em que a empresa reclamada se encontrava submetida à CPRB – Desoneração Total, não há a CPP. Há a contribuição para o GILRAT e para outras entidades e fundos (Terceiros); e

b) Desoneração Parcial: Se a reclamatória trabalhista referir-se a período em que a empresa reclamada se encontrava submetida à CPRB – Desoneração Parcial, a CPP será proporcional à receita da atividade não substituída na forma prevista no art. 9º da IN nº 2.053, de 2021. Há a contribuição para o GILRAT e para outras entidades e fundos (Terceiros).

2.8 Clubes de Futebol Profissional.

a) Se o reclamado for um Clube de Futebol Profissional no mês da prestação de serviços, não há contribuição previdenciária patronal (CPP e GILRAT) sobre a remuneração dos segurados empregados. Há contribuição para as outras entidades e fundos (Terceiros)

2.9 .Entidades isentas de contribuição para a seguridade social.

a) Se o reclamado for entidade isenta de contribuição para a seguridade social na época da prestação de serviços, não há nenhuma contribuição patronal (CPP, GILRAT, Terceiros).

3°) Relacionamento com a DCTFWeb

3.1. A chave de identificação do evento S-2501 é a mesma utilizada para identificar a confissão de dívida a ser realizada com a entrega da DCTFWeb e o pagamento por meio do DARF numerado.

3.2. A tributação sobre as bases de cálculo da contribuição social previdenciária e do imposto sobre a renda, mensal e do décimo terceiro, é feita separadamente, mas os Códigos de Receita (CR) pertinentes para recolhimento são os mesmos, conforme examinado nos exemplos do item 2 acima.

3.3. A DCTFWeb é transmitida automaticamente com a transmissão deste evento, não sendo necessário que o contribuinte acesse o portal da DCTFWeb para a confissão.

4°) Informações Complementares de Imposto de Renda

4.1. No grupo [infoIR] são preenchidas informações complementares, vinculadas aos códigos de receita informados no campo {infoCRIRRF/tpCR}, relacionadas a rendimentos tributáveis e a deduções e/ou isenções de acordo com a legislação aplicada ao imposto de renda.

Observação: o campo {vrCR} deve ser informado com zero quando houver informações complementares de Imposto de Renda mesmo sem IRRF a recolher.

4.2. Informações Complementares: são detalhados os valores do rendimento tributável mensal do imposto de renda, do 13º salário e dos juros de mora recebidos pelo beneficiário. Também são detalhados os valores de deduções referentes ao beneficiário portador de moléstia grave e a parcela isenta de aposentadoria para beneficiário de 65 anos ou mais, bem como outros valores isentos e não tributáveis, que devem ser informados em campo próprio e ter sua descrição apresentada no campo {descIsenNTrib}. O valor referente à previdência oficial também deve ser informado em campo próprio no grupo.

4.2.1 Grupo RRA: nesse grupo [infoRRA] são apresentadas informações relativas a Rendimentos Recebidos Acumuladamente – RRA, apresentando a descrição dos rendimentos recebidos nessa categoria e a quantidade de meses a que se referem.

Nesse grupo também são informadas as despesas com custas judiciais e com advogado(s) do reclamante, além de preencher os dados de identificação do(s) advogado(s) que participou(ram) do processo em nome do reclamante.

4.2.2 Dependentes: no grupo [dedDepen] o contribuinte deve preencher as informações de dedução do rendimento tributável relativa a dependentes. Essas informações são segredadas por {tpRend} com os seguintes valores válidos:

11 – Remuneração mensal;

12 – 13º salário

O CPF do dependente deve ter origem no campo {cpfDep} dos eventos e S-2200/S-2205/S-2300 ou no grupo [infoDep].

Além disso, devem ser informados o número do CPF do dependente e o valor da dedução da base de cálculo.

Também deve ser informada a dedução do rendimento tributável relativa a dependentes. O valor das deduções por dependente, de acordo com o respectivo ano-calendário, deve ser equivalente às quantias mensais definidas pela legislação. O valor vigente desde 2015 para dedução mensal por dependente é de R$ 189,59 conforme Lei Nº 9.250/1995.

4.2.3 Pensão Alimentícia: deve ser informado no grupo pensão Alimentícia os beneficiários e as importâncias pagas em dinheiro, a título de pensão alimentícia, em face das normas do Direito de Família, quando em cumprimento de decisão judicial, de acordo homologado judicialmente ou de separação ou divórcio consensual realizado por escritura pública.

Essas informações são segredadas por {tpRend} com valores válidos:

11 - Remuneração mensal

12 - 13º salário

O CPF do beneficiário da pensão alimentícia tem origem no campo CPF Dependente dos eventos e S-2200/S2205/S-2300) ou no grupo informações Dependentes.

4.2.4 Informações de processos relacionados à não retenção de tributos ou a depósitos judiciais: No grupo [infoProcRet] devem ser informados os dados do processo que ampara a não retenção de tributos ou a realização de depósito judicial. Essas informações são segregadas por {tpProcRet} com valores válidos:

1 – Administrativo

2 – Judicial

Também são informados o número do processo e o código de suspensão atribuído pelo empregador no evento S-1070.

a) Informações de valores não retidos, depositados judicialmente ou objeto de compensação: no grupo [infoValores devem ser informados os valores não retidos, depositados judicialmente ou compensados no período de apuração. Essas informações são segregadas por {indApuracao} com valores válidos:

1 – Mensal

2 – Anual (13º Salário)

a.1) Valor Não Retido: deve ser informado no campo {vlrNRetido} o valor do imposto de renda que deixou de ser retido em função de decisão em processo administrativo ou judicial.

a.2) Valor do Depósito Judicial: deve ser Informado no campo {vlrDepJud} o valor do imposto de renda com exigibilidade suspensa com obrigatoriedade de depósito judicial em função de decisão em processo administrativo ou judicial.

a.3) Valor da compensação relativa ao ano calendário em função de processo judicial: deve ser informado no campo {vlrCmpAnoCal} o valor do imposto sobre a renda retido na fonte do ano calendário que, por força de decisão judicial, tenha sido utilizado para compensar com imposto sobre a renda do período de apuração do S-2501.

a.4) Valor da compensação relativa a anos anteriores em função de processo judicial: deve ser informado no campo {vlrCmpAnoAnt} o valor do imposto sobre a renda retido na fonte de anos calendários anteriores que, por força de decisão judicial, tenham sido utilizados para compensar com imposto sobre a renda do período de apuração do S-2501.

a.5) Valor do rendimento com exigibilidade suspensa: deve ser informado no campo {vlrRendSusp} o valor do imposto de renda com exigibilidade suspensa sem depósito judicial em função de decisão em processo administrativo ou judicial.

b) Deduções com exigibilidade suspensa: no grupo dedução Suspensa devem ser detalhadas as deduções com exigibilidade suspensa. Essas informações são segredadas por {indTpDeducao} com valores válidos:

1 - Previdência oficial

5 - Pensão alimentícia

7 - Dependentes

b.1) Informação das deduções suspensas por dependentes e beneficiários da pensão alimentícia: no grupo [benefPend] devem ser informados os dados e valores suspensos dos dependentes e beneficiários de pensão alimentícia. O CPF do dependente deverá ser cadastrado no eSocial (S2200/S-2205/S-2300) ou no grupo [infoDep].

4.3. Informações complementares relacionadas ao Imposto de Renda: no grupo [infoIRComplem] serão apresentadas as informações complementares relacionadas à retenção na fonte, aos rendimentos tributáveis e não tributáveis, deduções e/ou isenções etc., de acordo com a legislação aplicada ao imposto de renda.

4.3.1 Identificação dos dependentes: no grupo [infoDep] são apresentadas as informações de identificação do dependente do beneficiário para fins de Imposto de Renda.

O CPF do dependente deve ser um CPF válido e diferente do CPF declarante pessoa física e do beneficiário {cpfTrab}.

Também pode ser preenchido o campo {depIRRF}, que é informado somente em caso de dependente do trabalhador para fins de dedução de seu rendimento tributável pelo Imposto de Renda. Além dos campos supracitados, também são trazidos a data de nascimento, nome, relação de dependência e descrição da dependência.

5. Informação de valores devidos a trabalhador falecido

5.1. Neste evento devem ser informados apenas valores de bases e contribuição previdenciária devidos referentes a trabalhador falecido, devendo ser constar seu próprio CPF. Quanto às bases de imposto de renda e seus respectivos valores retidos referentes a pagamentos feitos aos sucessores, estes devem ser informados exclusivamente na EFD-Reinf, vinculados ao CPF desses sucessores.