INSS para Empresas enquadradas no Simples Nacional

Observação: Esta orientação trata dos procedimentos específicos em relação ao preenchimento da Guia de Recolhimento do INSS, observados pelas Empresas Optantes pelo Simples Nacional. Será importante verificar que a DCTFWeb substituiu a GFIP/SEFIP, portanto é importante que a empresa observe sua obrigatoriedade em relação período e ao prazo de substituição.

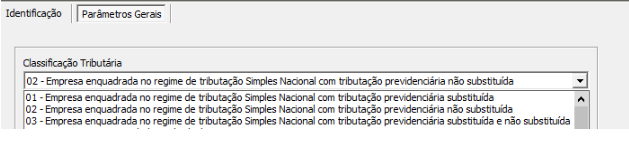

1° Passo) Classificação Tributária

O cálculo do INSS Patronal será realizado de acordo com a informação da Classificação Tributária da empresa do menu Manutenção>Empresas>Dados Cadastrais – aba Parâmetros Gerais.

1 – EMPRESAS PERTENCENTES AO ANEXO I, II, III E V

Empresas enquadradas no regime de tributação Simples com tributação previdenciária substituída

Será usada para empresas optantes pelo simples nacional que não tenha o recolhimento da cota patronal em sua GPS, ou seja empresas do anexo I, II, III, ou V.

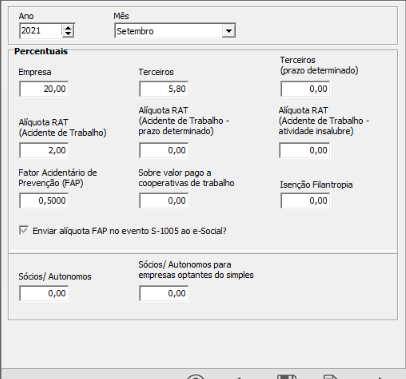

Em seguida acesse o menu Manutenção>Tabelas>Impostos Taxas e Contribuições e informe as alíquotas de recolhimento de sua empresa;

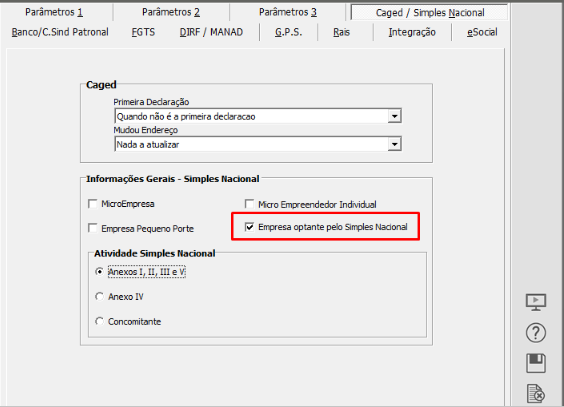

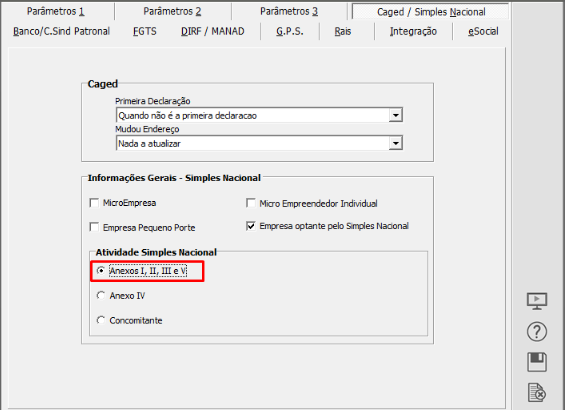

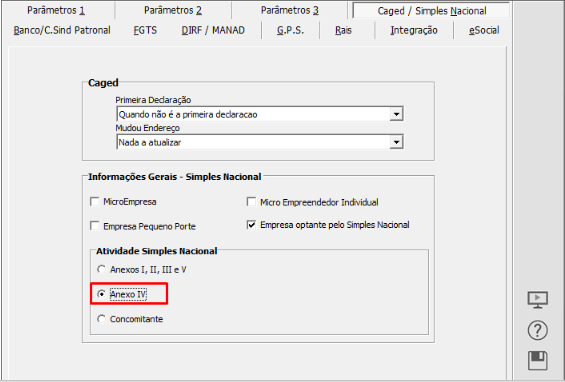

Em seguida acesse o menu Manutenção>Empresas>Parâmetros Adicionais da Empresa - aba CAGED/Simples Nacional e selecione a opção Anexo I, II, III e V.

Para fatos geradores de contribuições previdenciárias ocorridos a partir de 01/01/2009 as ME e as EPP optantes pelo Simples Nacional que exerçam atividades tributadas na forma dos anexos I a III e V, simultaneamente.

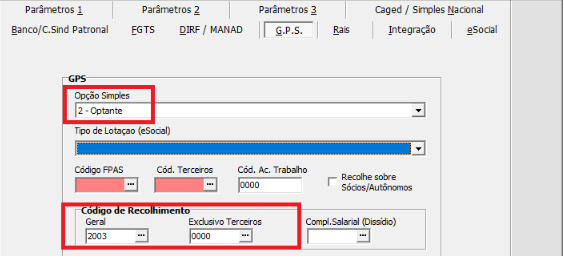

a) Indicar “optante” no campo “SIMPLES” do SEFIP

b) na geração do arquivo a ser utilizado para importação da folha de pagamento deverá ser informado “2003” no campo “Código do Pagamento GPS e “0000” no campo “Outras Entidades”

Para essas informações acesse o menu Manutenção>Empresas>Parâmetros Adicionais da Empresa – aba GPS

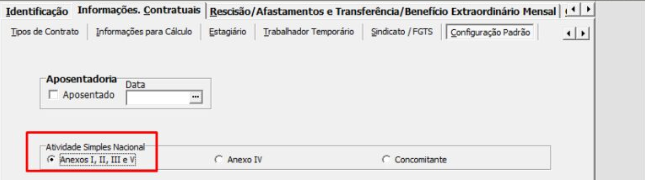

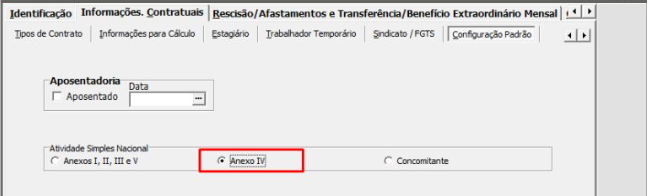

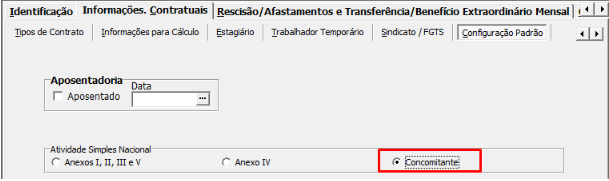

No cadastro do funcionário deverá estar definido a qual anexo o mesmo pertence

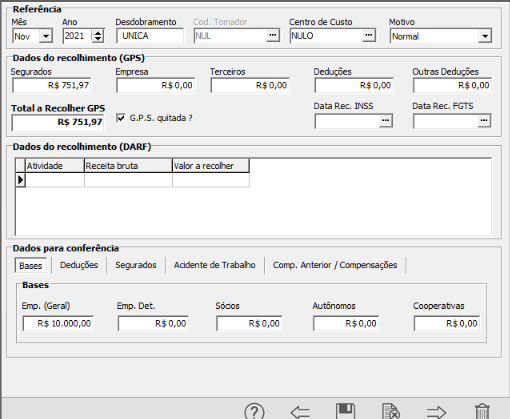

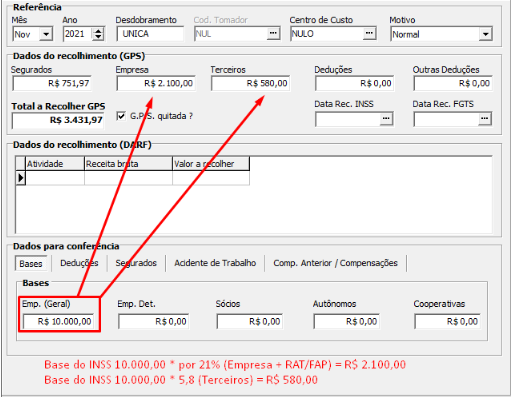

Ao gerar a GPS o Sistema irá realizar o cálculo baseado nas informações cadastradas anteriormente.

No caso das empresas dos anexos I, II, III e V não haverá desoneração da folha de pagamento, pois essas empresas não recolhem a alíquota definida para Empresa na taxa GPS.

2 – EMPRESAS PERTENCENTES EXCLUSIVAMENTE AO ANEXO IV

A) Empresas enquadradas no regime de tributação Simples com tributação previdenciária não substituída;

Será usada para empresa optante pelo Simples Nacional com o recolhimento da cota patronal em GPS, ou seja, empresas do anexo IV.

Para fatos geradores de contribuições previdenciárias ocorridas a partir de 01/01/2009, as ME e as EPP Optantes pelo Simples Nacional que exerçam atividades tributadas EXCLUSIVAMENTE na forma do Anexo IV da Lei complementar nº 123/2006 devem prestar no SEFIP as seguintes informações:

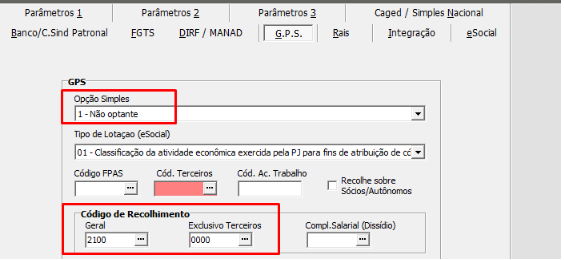

A) No campo “SIMPLES”, “NÃO OPTANTE”

B) No campo “Outras Entidades “0000”

C) Na geração do arquivo a ser utilizado para importação da folha de pagamento deverá ser informado “2100” no campo Código de Pagamento da GPS

Para essas informações, acesse o Menu Manutenção>Empresas>Parâmetros Adicionais da Empresa – aba GPS

No cadastro do funcionário deverá estar definido a qual anexo o mesmo pertence;

Ao gerar a GPS o Sistema irá realizar o cálculo baseado nas informações cadastradas na Taxa GPS da empresa;

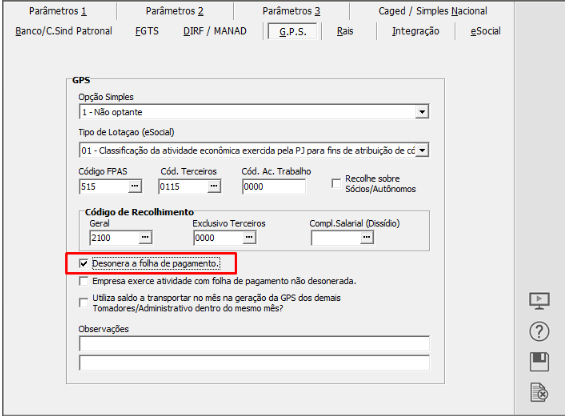

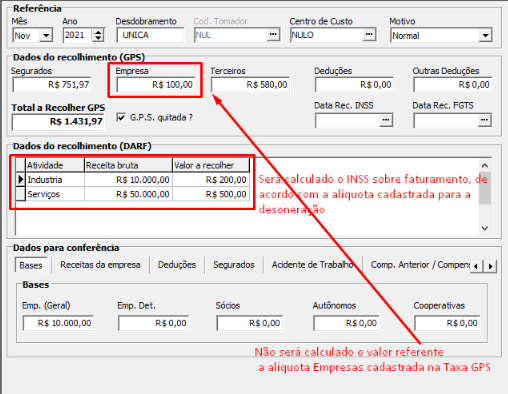

B) EMPRESA PERTENÇA EXCLUSIVAMENTE AO ANEXO IV E TENHA SUA ATIVIDADE DESONERADA, deverá ser acessado o menu Manutenção>Empresas>Parâmetros Adicionais da Empresa - Aba GPS e selecionada a opção;

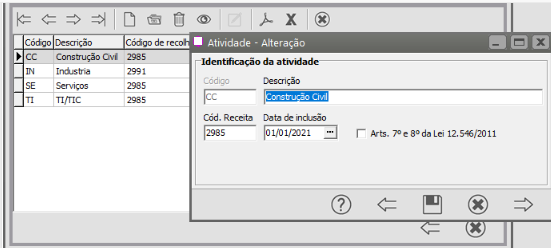

Em seguida será necessário acessar o menu Manutenção>Tabelas>Impostos Taxas e Contribuições>Desoneração>Atividades e cadastrar a Atividade Desonerada da empresa

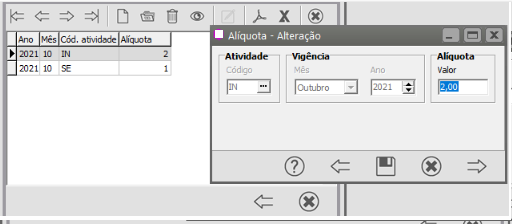

Em seguida acesse o menu Manutenção>Tabelas>Impostos Taxas e Contribuições>Desoneração>Alíquotas e informe a Atividade e a alíquota de recolhimento do INSS sobre o faturamento da empresa para a atividade desonerada:

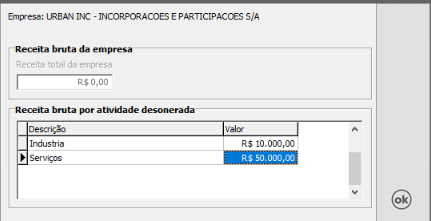

No momento da geração da GPS, o Sistema irá solicitar que seja informado o faturamento de cada atividade desonerada da empresa

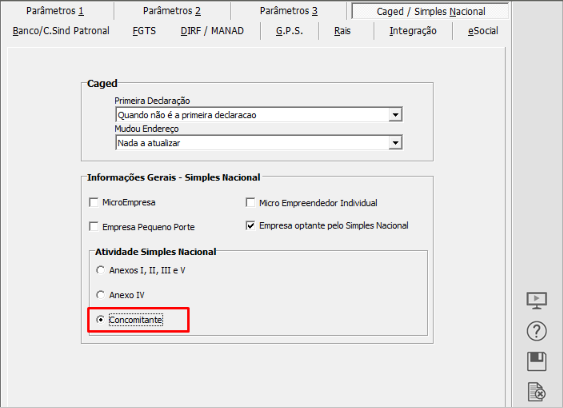

3 – EMPRESAS PERTENCENTES AO SIMPLES NACIONAL CONCOMITANTES

Empresas enquadradas no regime de tributação Simples com tributação previdenciária substituída e não substituída;

Para empresa optante pelo Simples Nacional com atividade concomitantemente do anexo I, II, III, e ou V e ou com anexo IV.

Para fatos geradores de contribuições previdenciárias ocorridos a partir de 01/01/2009 as ME e as EPP optantes pelo Simples Nacional que exerçam atividades tributadas na forma dos anexos I a III e V, simultaneamente com atividades tributadas na forma do anexo IV da Lei Complementar nº 123/2006, observadas, com relação ao anexo V, exclusivamente as tabelas cujos efeitos vigoram a partir de 01/01/2009, deverão:

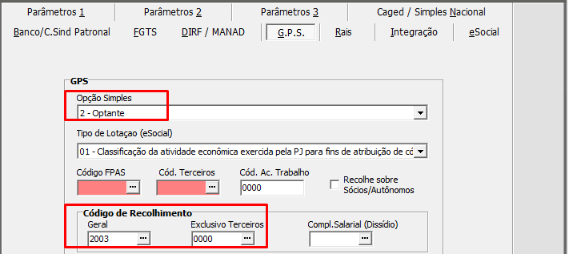

a) Indicar “optante” no campo “SIMPLES” do SEFIP

b) na geração do arquivo a ser utilizado para importação da folha de pagamento deverá ser informado “2003” no campo “Código do Pagamento GPS e “0000” no campo “Outras Entidades”

Para essas informações acesse o menu Manutenção>Empresas>Parâmetros Adicionais da Empresa - aba GPS

No cadastro do funcionário deverá estar definido a qual anexo o mesmo pertence;

O sistema irá ignorar as alíquotas informadas na Taxa GPS e calculará a GPS de acordo com o enquadramento fiscal da empresa no Simples Nacional;

No caso das empresas CONCOMITANTES não haverá desoneração da folha de pagamento, pois essas empresas não recolhem a alíquota definida para Empresa na taxa GPS.

Veja também os Itens:

- Tabelas de INSS

- Gerando GPS

- Código da Receita (GPS)

- Valores Acumulados da GPS

- Relatório Analítico da GPS

- Guia de Recolhimento da GPS (Previdência Social)

- Guias de Recolhimento GPS - Contribuinte Individual

- Conferência do Totalizador - INSS - Sistema X INSS eSocial (DCTF Web)

- Incluindo retenções de INSS de Sócio e Autônomo na GPS

- Exportando INSS de Notas de Serviço para a Folha de Pagamento (GPS)

- INSS para Empresas Enquadradas no Simples Nacional

- Evento e028 (Reembolso de INSS das Férias no Hollerith Mensal)

- Gerando GPS para Empresas Optantes do Simples Nacional

- Parametrizando a Empresa - GPS

- Incluindo Retenções de INSS de Sócio e Autônomo na GPS

- Exportando INSS de Notas de Serviço para a Folha de Pagamento (GPS)

- Calculando GPS

- Inconsistência e Erros ao enviar o evento S-1005 (tabela de estabelecimentos, obras ou unidades de órgãos públicos para o eSocial