Nova Tabela de Imposto de Renda (Período de Apuração a partir de Maio/2023, Pagamento a partir de 01/05/2023))

A Medida Provisória 1.171/23 trouxe a nova tabela progressiva do IRRF a partir de 05/2023. Publicada em 30/04/2023.

- A tabela se aplica a folha de Abril/2023?

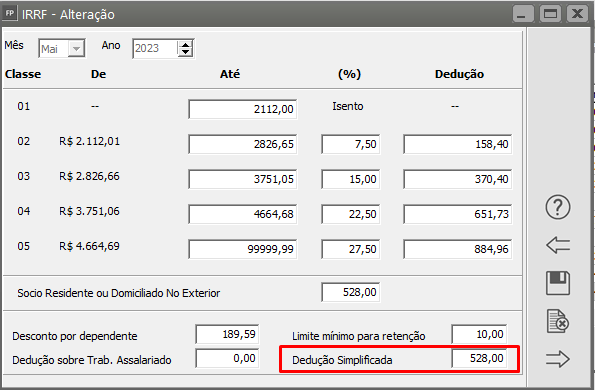

A tabela de Imposto de Renda é para o período de apuração Maio/2023, ou seja, para tudo o que for pago a partir de 01/05/2023 deve ser utilizada a nova tabela. Ao acessar o menu Manutenção>Tabelas>Impostos Taxas e Contribuições>I.R.R.F.. você irá visualizar a Nova Tabela de Maio de 2023, que além dos campos já existentes nas tabelas anteriores, terá também o campo para definição da Dedução Simplificada (estipulada pelo Governo).

- Como fica a Folha de Pagamento de abril/2023 ou Férias que serão pagas em maio/2023 e que já foram calculadas.

- Como configurar o sistema para utilizar o Desconto Simplificado?

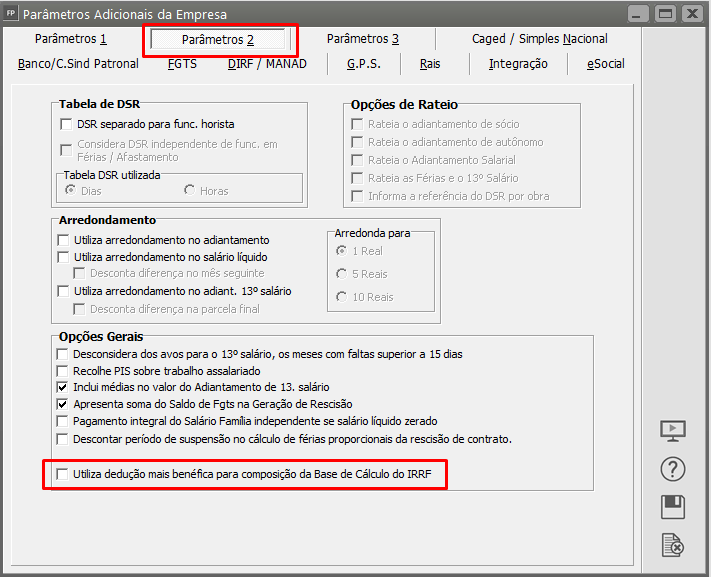

1° Passo) Informar nos Parâmetros

Nos Parâmetros da empresa em Manutenção>Empresas>Parâmetros Adicionais da Empresa, acesse a aba Parâmetros 2, selecione a opção 'Utiliza dedução mais benéfica para composição da Base de Cálculo do IRRF':

Ao salvar o sistema irá questionar se deseja atualizar para todos os funcionários, para que não haja a necessidade de acessar um a um e marcar na aba Informações para Cálculo.

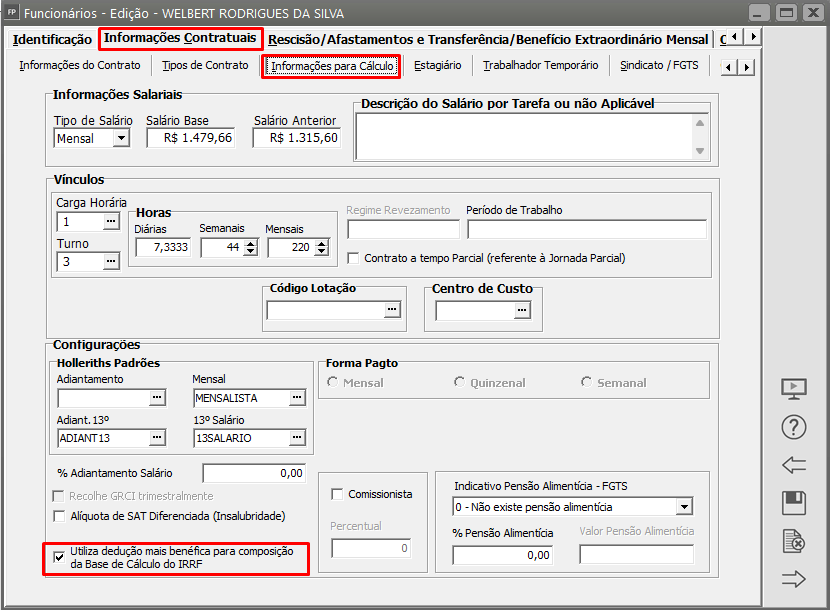

2° Passo) Informações para Cálculo

Caso a resposta para a mensagem anterior tenha sido Não, poderá informar no cadastro do Funcionário em Manutenção>Funcionários>Manutenção de Funcionários>Manutenção>aba Informações Contratuais>sub aba Informações para Cálculo, selecione a opção Utiliza dedução mais benéfica para composição da Base de Cálculo do IRRF:

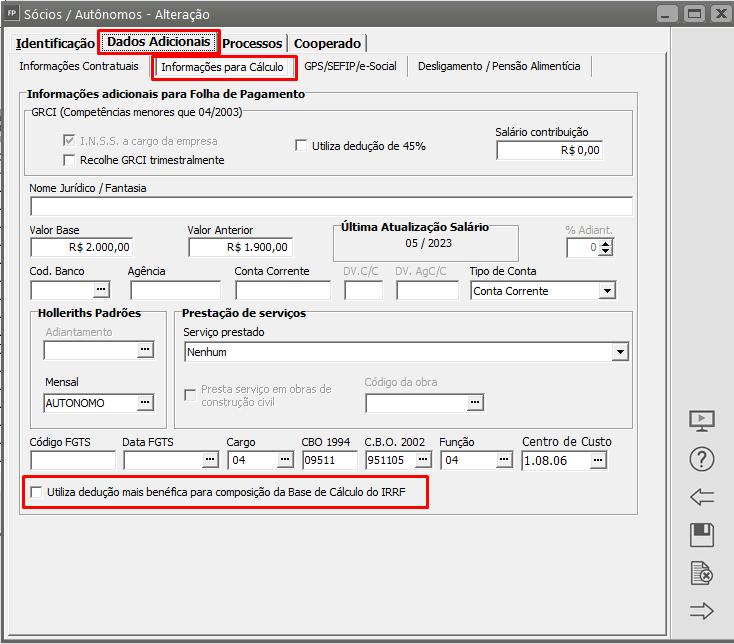

No cadastro dos Sócios e Autônomos também poderá ser marcado, acesse o menu Manutenção>Sócios/Autônomos>Manutenção, acesse a aba Dados Adicionais, sub aba Informações para Cálculo, selecione a opção Utiliza dedução mais benéfica para composição da Base de Cálculo do IRRF:

3° Passo) Conferências

Ao gerar Folha de Pagamento, Férias, Rescisão, Pró-labore, etc.. o sistema irá comparar o valor do INSS (+) Dependentes + Pensão Alimentícia ao valor do Desconto Simplificado definido na nova Tabela de I.R.R.F., e irá deduzir da Base de Cálculo do I.R.R.F. o maior valor encontrado.

Exemplos de Cálculo:

(CP) - Contribuição Previdenciária (dep) - Dependentes (DS) - Desconto Simplificado

1 - Empregado com remuneração de R$ 2.640,00, sem dependentes e sem pensão:

Cálculo até 04/2023:

R$ 2.640,00 - R$ 220,13 (CP) = R$ 2.419,87 x 7,50% = R$ 181,49 - R$ 142,80 = R$ 38,69

Cálculo na nova tabela (descontos legais):

R$ 2.640,00 - R$ 220,13 (CP) = R$ 2.419,87 x 7,50% = R$ 181,49 - R$ 158,40 = R$ 23,09

Cálculo na nova tabela (descontos simplificado):

R$ 2.640,00 - R$ 528,00 (DS) = R$ 2.112,00 = ISENTO

2 - Empregado com remuneração de R$ 2.773,20, sem dependentes e sem pensão:

Cálculo até 04/2023:

R$ 2.773,20 - R$ 236,13 (CP) = R$ 2.537,08 x 7,50% = R$ 190,28 - R$ 142,80 = R$ 47,48

Cálculo na nova tabela (descontos legais):

R$ 2.773,20 - R$ 236,13 (CP) = R$ 2.537,08 x 7,50% = R$ 190,28 - R$ 158,40 = R$ 31,88

Cálculo na nova tabela (descontos simplificado):

R$ 2.773,20 - R$ 528,00 (DS) = R$ 2.245,20 x 7,50% = R$ 168,39 - R$ 158,40 = R$ 9,99

3 - Empregado com remuneração de R$ 3.000,00, sem dependentes e sem pensão:

Cálculo até 04/2023:

R$ 3.000,00 - R$ 263,32 (CP) = R$ 2.736,68 x 7,50% = R$ 205,25 - R$ 142,80 = R$ 62,45

Cálculo na nova tabela (descontos legais):

R$ 3.000,00 - R$ 263,32 (CP) = R$ 2.736,68 x 7,50% = R$ 205,25 - R$ 158,40 = R$ 46,85

Cálculo na nova tabela (descontos simplificado):

R$ 3.000,00 - R$ 528,00 (DS) = R$ 2.472,00 x 7,50% = R$ 185,40 - R$ 158,40 = R$ 27,00

4 - Empregado com remuneração de R$ 3.000,00, com 2 dependentes e sem pensão:

Cálculo até 04/2023:

R$ 3.000,00 - R$ 263,32 (CP) - R$ 379,18 (dep) = R$ 2.357,50 x 7,50% = R$ 176,81 - R$ 142,80 = R$ 34,01

Cálculo na nova tabela (descontos legais):

R$ 3.000,00 - R$ 263,32 (CP) - R$ 379,18 (dep) = R$ 2.357,50 x 7,50% = R$ 176,81 - R$ 158,40 = R$ 18,41

Cálculo na nova tabela (descontos simplificado):

R$ 3.000,00 - R$ 528,00 (DS) = R$ 2.472,00 x 7,50% = R$ 185,40 - R$ 158,40 = R$ 27,00

5 - Empregado com remuneração de R$ 5.000,00, com 2 dependentes e sem pensão:

Cálculo até 04/2023:

R$ 5.000,00 - R$ 526,17 (CP) - R$ 379,18 (dep) = R$ 4.094,65 x 22,50% = R$ 921,29 - R$ 636,13 = R$ 285,16

Cálculo na nova tabela (descontos legais):

R$ 5.000,00 - R$ 526,17 (CP) - R$ 379,18 (dep) = R$ 4.094,65 x 22,50% = R$ 921,29 - R$ 651,73 = R$ 269,56

Cálculo na nova tabela (descontos simplificado):

R$ 5.000,00 - R$ 528,00 (DS) = R$ 4.472,00 x 22,50% = R$ 1.006,20 - R$ 651,73 = R$ 354,47

6 - Empregado com remuneração de R$ 5.000,00, sem dependentes e sem pensão:

Cálculo até 04/2023:

R$ 5.000,00 - R$ 526,17 (CP) = R$ 4.473,83 x 22,50% = R$ 1.006,61 - R$ 636,13 = R$ 370,48

Cálculo na nova tabela (descontos legais):

R$ 5.000,00 - R$ 526,17 (CP) = R$ 4.473,83 x 22,50% = R$ 1.006,61 - R$ 651,73 = R$ 354,88

Cálculo na nova tabela (descontos simplificado):

R$ 5.000,00 - R$ 528,00 (DS) = R$ 4.472,00 x 22,50% = R$ 1.006,20 - R$ 651,73 = R$ 354,47

7 - Empregado com remuneração de R$ 7.000,00, sem dependentes e sem pensão:

Cálculo até 04/2023:

R$ 7.000,00 - R$ 806,19 (CP) = R$ 6.193,81 x 27,50% = R$ 1.703,30 - R$ 869,36 = R$ 833,94

Cálculo na nova tabela (descontos legais):

R$ 7.000,00 - R$ 806,19 (CP) = R$ 6.193,81 x 27,50% = R$ 1.703,30 - R$ 884,96 = R$ 818,34

Cálculo na nova tabela (descontos simplificado):

R$ 7.000,00 - R$ 528,00 (DS) = R$ 6.472,00 x 27,50% = R$ 1.779,80 - R$ 884,96 = R$ 894,84

- Nova Tabela de Imposto de Renda 02/2024 , Dedução aumentou de R$ 528,00 para R$ 564,80

Veja também os Itens: