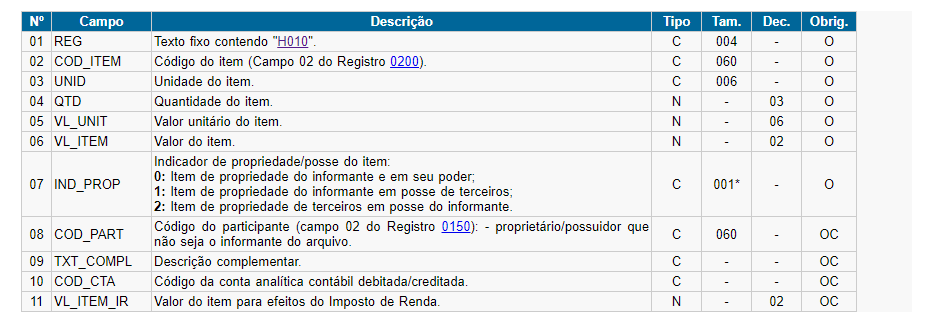

Bloco H010

Bloco H010:

Este registro deve ser informado para discriminar os itens existentes no estoque. Este registro não pode ser fornecido se o campo 03 (VL_INV) do registro H005 for igual a "0" (zero).

A partir de janeiro de 2015, caso o contribuinte utilize o Bloco H para atender à legislação do Imposto de Renda, especificamente o artigo 261 do Regulamento do Imposto de Renda – RIR/99 – Decreto nº 3.000/1999, deverá informar neste registro, além dos itens exigidos pelas legislações do ICMS e do IPI, aqueles bens exigidos pela legislação do Imposto de Renda.

A partir de janeiro de 2020, todos os itens que forem declarados nos registros C180, C185, C330, C380, C430, C480, C815 e C870 devem ter pelo menos um registro H010, sob um registro H005 com o campo 04 "MOT_INV" = "06" (controle das mercadorias sujeitas ao regime de substituição tributária – restituição/ ressarcimento/ complementação). Esta regra não se aplica quando o campo 03 (VL_INV) do registro H005 for igual a "0" (zero). A partir de janeiro de 2021, aplica-se a regra para os registros C181 e C186.

Observações:

- Nível hierárquico: 3;

- Ocorrência: 1:N;

- Coluna Entrada e/ou Saída: O "O" significa que o campo deve ser sempre preenchido (ou apresentado). Já o "OC" significa que o campo deve ser preenchido (ou apresentado) sempre que houver a informação a ser apresentada. Por fim, o "N" significa que o registro não pode ser preenchido (ou apresentado).

Base Legal: Guia Prático da Escrituração Fiscal Digital - EFD-ICMS/IPI da RFB.

Correção:

Item do estoque com saldo negativo.