DIFAL (Diferencial de Alíquota de ICMS) e FCP (Fundo de Combate a Pobreza)

Veja também o Item:

Definindo Critério para Cálculo de ImpostosExportando dados para a Guia Nacional de Recolhimento de Tributos Estaduais - GNRECadastrando Informações por EstadoEmitindo Notas Fiscais EletrônicasRedução na Base de Cálculo do ICMSRedução no Valor do ICMS (Emitente e Destinatário do Estado do Paraná)Substituição Tributária (Empresa Não Enquadrada no Simples Nacional)Substituição Tributária para Empresas Enquadrada no Simples NacionalPRODEIC - Programa de Desenvolvimento Industrial e Comercial (Emitente do Mato Grosso)TARE - Termo de Acordo de Regime Especial (para Destinatários pertencentes ao Simples Nacional do Estado de Goiás com Inscrição Estadual)Carga Tributária Média (Para Clientes do Estado do Mato Grosso)Cadastro para Informações para a Substituição Tributária (ST)Redução na Base de Cálculo do ICMSGNRE - Guia Nacional de Recolhimento de Tributos EstaduaisDiferimento de ICMSDIFAL - Diferencial de Alíquota de ICMS e FCP - Fundo de Combate à PobrezaExclusão do ICMS da Base de Cálculo do ICMSST (Emitentes do Simples Nacional, Destinatário Interestadual)REIDI - Regime Especial de Incentivos para o Desenvolvimento da Infra EstruturaDesoneração do ICMS para o SUFRAMACalculando Substituição Tributária na Emissão da Nota Fiscal para Empresas Enquadradas e Não Enquadradas no Simples NacionalEmissão de Nota Fiscal de Importação de Produtos com Suspensão Parcial do ICMS

DIFAL – (Diferencial de Alíquota do ICMS) e FCP – (Fundo de Combate a Pobreza)

O diferencial de alíquota ou popularmente conhecido como DIFAL, é uma obrigação já conhecida de longa data pelos contabilistas nas operações interestaduais para consumidor final contribuinte. O convênio ICMS 93/2015 2015 introduz uma novidade: a aplicação do DIFAL para operações interestaduais para consumidor final não contribuinte.

Entenda como funciona o DIFAL, como calculá-lo e na prática o que mudará na sua NF-e.

O que é o DIFAL?

DIFAL DIFAL ou Diferencial de Alíquota do ICMS é um instrumento usado para proteger a competitividade do estado onde o comprador reside.

Digamos que no seu estado uma determinada mercadoria é mais cara que em outro estado, pois o ICMS deste outro estado é mais baixo. Naturalmente você tenderá a comprar deste outro estado. O DIFAL tenta equilibrar justamente este cenário.

Como o ICMS era, até então, recolhido para o estado no qual o vendedor está sediado, as compras pela Internet ou por telefone se tornaram motivo de disputa entre os estados.

Isso por que a maior parte dos e-commerces estão sediados nos estados do Rio de Janeiro e São Paulo, prejudicando a arrecadação dos demais estados.

A Emenda Constitucional número 87/2015, regulamentada pelo convênio ICMS 93/2015 2015 vem para tentar corrigir esta distorção, fazendo com que o estado onde o comprador reside receba parte do ICMS da transação, ou seja, a diferença entre o ICMS cobrado pelo estado do comprador e o ICMS que supostamente seria cobrado pelo estado do vendedor, caso a mercadoria fosse comprada no mesmo.

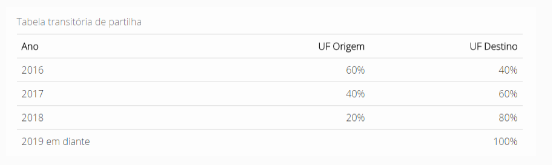

Tabela da Partilha do Diferencial de Alíquotas

OBSERVAÇÃO:

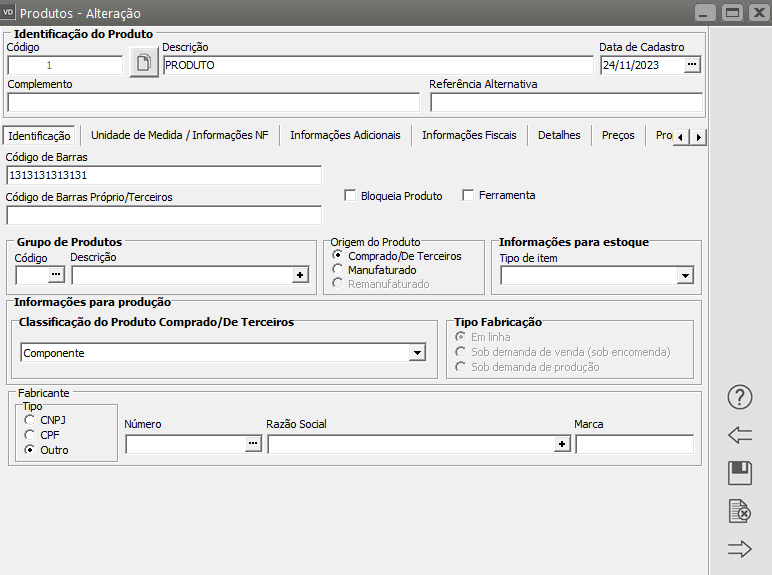

Para que o cálculo seja realizado, a Inscrição Estadual do Destinatário deverá estar vazio (em branco), e na tela de emissão da NFe o campo consumidor final deverá estar SIM

No sistema será necessário que haja um produto cadastrado

Também deverá ser cadastrada informações por estado para o produto, informando o Estado, CFOP, alíquota interna (aíiquota do produto praticada no Estado de Destino)e o percentual do Fundo de Combate a Pobreza

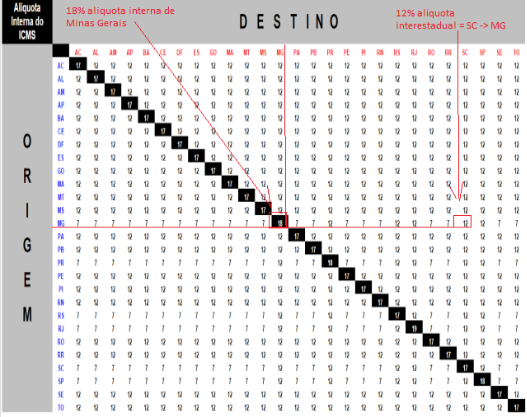

A tabela abaixo mostra um EXEMPLO as alíquotas internas do ICMS (alíquota em preto) e as alíquotas interestaduais (necessário achar o estado de origem e estado de Destino e verificar qual a alíquota apontada)

A tabela apresentada nesse exemplo pode estar desatualizada, por esse motivo, sempre consulte a tabela atual.

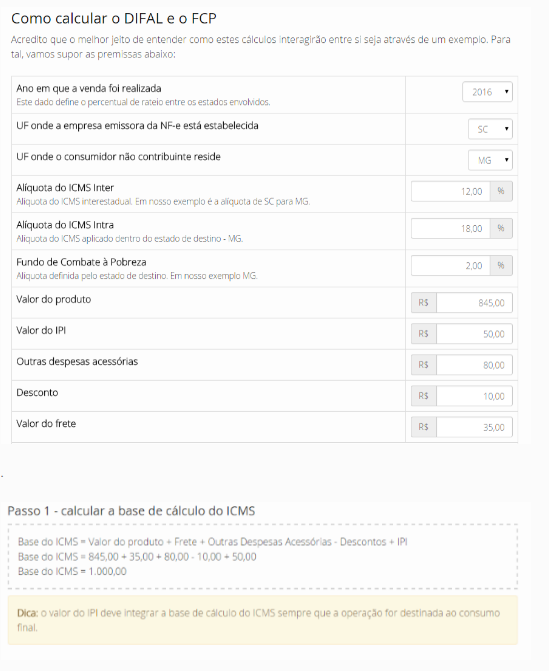

Exemplo de Cálculo do DIFAL (Diferencial de Alíquota) e do FCP (Fundo de Combate a Pobreza)

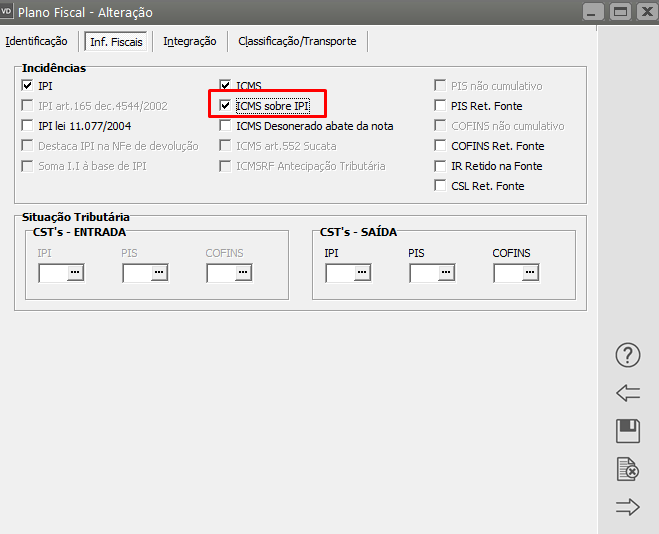

Dica: Para que o valor do IPI integre a base de cálculo do ICMS é necessário que no cadastro do CFOP esteja selecionada a opção ICMS sobre IPI

Passo 1 (No sistema)

Depois de cadastrada a Nota fiscal, o sistema calculará o Valor do ICMS de acordo com a alíquota cadastrada

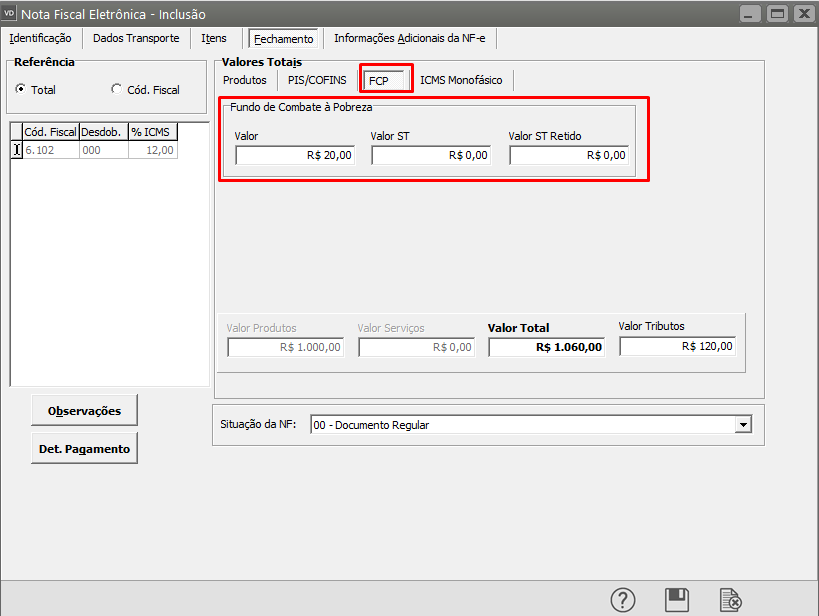

Passo 2 – (No sistema)

Cálculo do Fundo de Combate a Pobreza

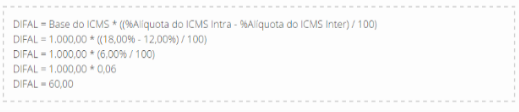

Passo 3 - Calcular o DIFAL

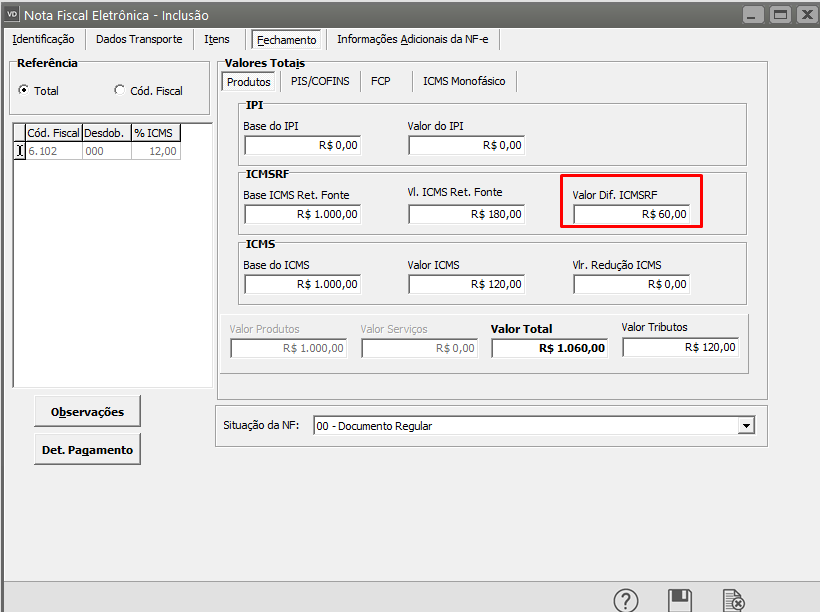

Passo 4 – (No sistema)

Cálculo do Diferencial de Alíquota

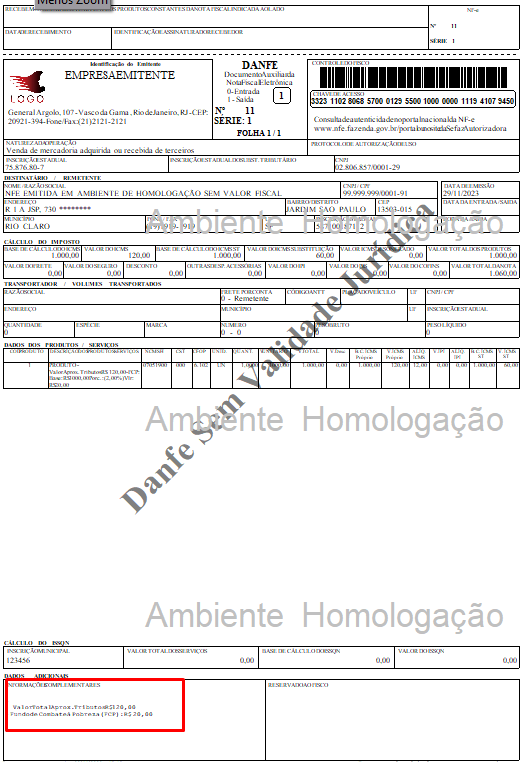

Os valores calculados deverão estar impressos no campo Dados Adicionais/Valores Complementares da DANFe

.OBSERVAÇÃO:

Para as Notas Fiscais que tenham Redução na Base de Cálculo do ICMS, o Sistema calculará separadamente o DIFAL da origem e o DIFAL do destino.

Cálculo da Redução na Base do ICMS = (Base de Cálculo do Destino * % da Redução na base de cálculo do ICMS / 100) * 2

ICMS de Origem = (Base de Cálculo de origem – Valor da Redução do ICMS) * (Alíquota Interna/100)*2

ICMS de Destino = (Base de Cálculo do Destino – Valor da Redução do ICMS) * (Alíquota Interna/100) * 2

DIFAL = (ICMS de Destino – ICMS de Origem)

Em seguida o Sistema aplicará o valor do DIFAL na Tabela Transitória de Partilha (apurando, desta forma o DIFAL de destino e origem)

Veja também o Item:

- Definindo Critério para Cálculo de Impostos

- Exportando dados para a Guia Nacional de Recolhimento de Tributos Estaduais - GNRE

- Cadastrando Informações por Estado

- Emitindo Notas Fiscais Eletrônicas

- Redução na Base de Cálculo do ICMS

- Redução no Valor do ICMS (Emitente e Destinatário do Estado do Paraná)

- Substituição Tributária (Empresa Não Enquadrada no Simples Nacional)

- Substituição Tributária para Empresas Enquadrada no Simples Nacional

- PRODEIC - Programa de Desenvolvimento Industrial e Comercial (Emitente do Mato Grosso)

- TARE - Termo de Acordo de Regime Especial (para Destinatários pertencentes ao Simples Nacional do Estado de Goiás com Inscrição Estadual)

- Carga Tributária Média (Para Clientes do Estado do Mato Grosso)

- Cadastro para Informações para a Substituição Tributária (ST)

- Redução na Base de Cálculo do ICMS

- GNRE - Guia Nacional de Recolhimento de Tributos Estaduais

- Diferimento de ICMS

- DIFAL - Diferencial de Alíquota de ICMS e FCP - Fundo de Combate à Pobreza

- Exclusão do ICMS da Base de Cálculo do ICMSST (Emitentes do Simples Nacional, Destinatário Interestadual)

- REIDI - Regime Especial de Incentivos para o Desenvolvimento da Infra Estrutura

- Desoneração do ICMS para o SUFRAMA

- Calculando Substituição Tributária na Emissão da Nota Fiscal para Empresas Enquadradas e Não Enquadradas no Simples Nacional

- Emissão de Nota Fiscal de Importação de Produtos com Suspensão Parcial do ICMS