Emissão de Nota Fiscal de Produtos Monofásicos

Veja também os Itens:

Definindo Critério para Cálculo de ImpostosCadastrando o Plano Fiscal (CFOP - Código Fiscal de Operações)Cadastrando Alíquotas por EstadoSubstituição Tributária - ConceitoAlterando Valores Manualmente para NFe de ImportaçãoImportação da Tabela IBPT (Instituto Brasileiro de Planejamento Tributário) Lei da TransparênciaCadastro dos Motivos da DesoneraçãoCadastro das Alíquotas das Atividades DesoneradasParametrizando a Empresa - aba ImpostosNota Fiscal de Complemento de ICMSCálculo de Substituição TributáriaCálculo de ST para Empresas Pertencentes ao Simples NacionalPRODEIC - Programa de Desenvolvimento Industrial e Comercial (Emitente do Estado do Mato Grosso)TARE - Termo de Acordo de Regime Especial (para Destinatários pertencentes ao Simples Nacional do Estado de Goiás com Inscrição Estadual)Carga Tributária Média (Para Clientes do Estado do Mato Grosso)Lei da Transparência dos Tributos Federais, Estaduais e MunicipaisDesoneração de ICMS (Nota Técnica 2013/005)Cadastro para Informações para a Substituição Tributária (ST)Redução na Base de Cálculo do ICMSCrédito de ICMS - Simples NacionalGNRE - Guia Nacional de Recolhimento de Tributos EstaduaisDiferimento de ICMSDesoneração do ICMS (Nota Técnica 2013/005)DIFAL (Diferencial de Alíquota de ICMS) e FCP (Fundo de Combate à Pobreza)Inclusão do ICMS do Documento na Formação Automática de PreçoREIDI - Regime Especial de Incentivos para o Desenvolvimento da Infra EstruturaCálculo dos Tributos conforme Tabela IBPT (Instituto Brasileiro de Planejamento Tributário)Desoneração do ICMS para o SUFRAMAImpostos Vinculados a Emissão da NFSe (Nota Fiscal de Serviço Eletrônica)Calculando Substituição Tributária na Emissão da Nota FiscalEmissão de Nota Fiscal de Produtos MonofásicosEmissão de Nota Fiscal para Empresa que possui Regime Misto (PIS e COFINS) e Exportação para o Sistema Livros FiscaisEmissão de Nota Fiscal Eletrônica de Produtos com Suspensão Parcial de ICMSCópia de informações de uma Nota Fiscal já emitida para uma nova Nota Fiscal

As informações deverão ser digitadas manualmente

A Nota Técnica 2023.001 tem como objetivo atender o Convênio ICMS nº 199/2022, que trata sobre o regime de tributação monofásica do ICMS nas operações com combustíveis, baseado na Lei Complementar nº 192/2022, e ao disposto no Ajuste SINIEF Nº 1/2023 em relação aos novos Códigos de Situação Tributária do ICMS.

Grupo indicador da origem do combustível (tag: origComb):

- Criado nas propriedades da NFe (Manutenção -> Empresas -> Parâmetros dos Produtos -> Propriedades) o "Grupo Origem do Combustível", habitado para o ramo de atividades para combustíveis;

- Os campos IndImportacao, CodigoUf e PercOriginal serão exibidos na aba "Itens" pelas "Propriedades do Item" para preenchimento e geração do grupo origComb no xml;

Para que você consiga cadastrar a Notificação de Recebimento ou realizar a importação do XML de um produto Monofásico, foram criados novos campos na aba item e Totais da NR.

- Base de ICMS Mono

- Aliq AD Rem

- Val ICMS Mono

- Base ICMS Mono Reten

- Aliq Ad Rem Reten

- Val ICMS Mono Reten

- Porcentagem Red Ad Rem

- Motivo Red Ad Rem

- Porc Diferimento

- Val ICMS Mono Diferido

- Val ICMS Mono Devido

- Base ICMS Mono Ret

- Aliq Ad Rem Ret

- Val ICMS Mono Ret

Observação

Esse modelo de alíquota foi determinado pela Lei Complementar 192/2022, que informa que o ICMS dos Combustíveis, como gasolina, diesel, gás de cozinha (GLP) e etanol anidro para combustível, passará a ser uniforme em todo o pais e terá a aliquota ad rem, isto é, por um valor fixo por unidade de medida, litro para o diesel, gasolina e etanol anidro e o quilograma para o GLP.

Colocaremos abaixo UM EXEMPLO da tabela de produtos Monofásicos, lembrando que essa tabela sofrerá alterações realizadas pela SEFAZ, por esse motivo é MUITO importante que você verifique a tabela atual (da legislação)

| cProdANP | Descrição | adRemICMS | Início da vigência | Fim da vigência |

| 210203001 | GLP | 1,2571 | 01/05/2023 | |

| 210203003 | PROPANO COMERCIAL | 1,2571 | 01/05/2023 | |

| 210203004 | PROPANO ESPECIAL | 1,2571 | 01/05/2023 | |

| 210203005 | BUTANO COMERCIAL | 1,2571 | 01/05/2023 | |

| 420102004 | ÓLEO DIESEL A S500 | 0,9456 | 01/05/2023 | |

| 420102005 | ÓLEO DIESEL A S500 - ADITIVADO | 0,9456 | 01/05/2023 | |

| 420105001 | ÓLEO DIESEL A S10 | 0,9456 | 01/05/2023 | |

| 420201001 | ÓLEO DIESEL MARÍTIMO (DMA-MGO) | 0,9456 | 01/05/2023 | |

| 420201003 | ÓLEO DIESEL MARÍTIMO (DMA-MDO) | 0,9456 | 01/05/2023 | |

| 420301002 | OUTROS ÓLEOS DIESEL (Sem Adição de B100) | 0,9456 | 01/05/2023 | |

| 820101001 | BIODIESEL B100 | 0,9456 | 01/05/2023 | |

| 820101012 | ÓLEO DIESEL B S500 - COMUM | 0,9456 | 01/05/2023 | |

| 820101013 | ÓLEO DIESEL B S500 - ADITIVADO | 0,9456 | 01/05/2023 | |

| 820101033 | ÓLEO DIESEL B S10 - ADITIVADO | 0,9456 | 01/05/2023 | |

| 820101034 | ÓLEO DIESEL B S10 - COMUM | 0,9456 | 01/05/2023 | |

| 320101001 | GASOLINA A COMUM | 1,2200 | 01/06/2023 | |

| 320101002 | GASOLINA A PREMIUM | 1,2200 | 01/06/2023 | |

| 320102001 | GASOLINA C COMUM | 1,2200 | 01/06/2023 | |

| 320102002 | GASOLINA C COMUM ADITIVADA | 1,2200 | 01/06/2023 | |

| 320102003 | GASOLINA C PREMIUM | 1,2200 | 01/06/2023 | |

| 320102005 | GASOLINA C PREMIUM ADITIVADA | 1,2200 | 01/06/2023 | |

| 320201001 | GASOLINA DE AVIAÇÃO | 1,2200 | 01/06/2023 | |

| 810102001 | ETANOL ANIDRO | 1,2200 | 01/06/2023 | |

| 810102004 | ETANOL ANIDRO COM CORANTE | 1,2200 | 01/06/2023 | |

| 810102003 | ETANOL ANIDRO DE REFERÊNCIA - EAR | 1,2200 | 01/06/2023 | |

| 320103001 | GASOLINA DE REFERÊNCIA - NBR 16038 | 1,2200 | 01/06/2023 | |

| 320103003 | GASOLINA DE REFERÊNCIA - PROCONVE L-6 | 1,2200 | 01/06/2023 | |

| 320301002 | GASOLINA PARA EXPORTAÇÃO | 1,2200 | 01/06/2023 | |

| 320301001 | OUTRAS GASOLINAS | 1,2200 | 01/06/2023 | |

| 320103002 | OUTRAS GASOLINAS AUTOMOTIVAS | 1,2200 | 01/06/2023 |

As informações digitadas serão de acordo com o CST utilizado

Na aba Item na Notificação de Recebimento, você informará o Código do Produto, a quantidade e o valor Unitário

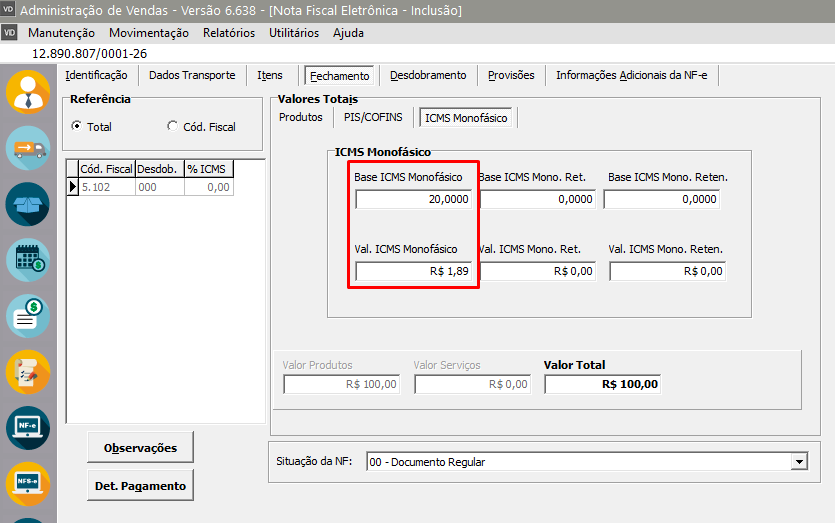

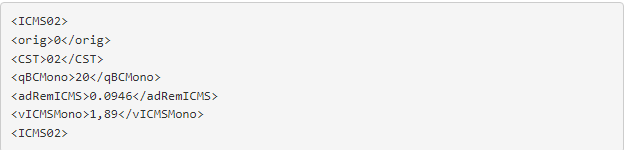

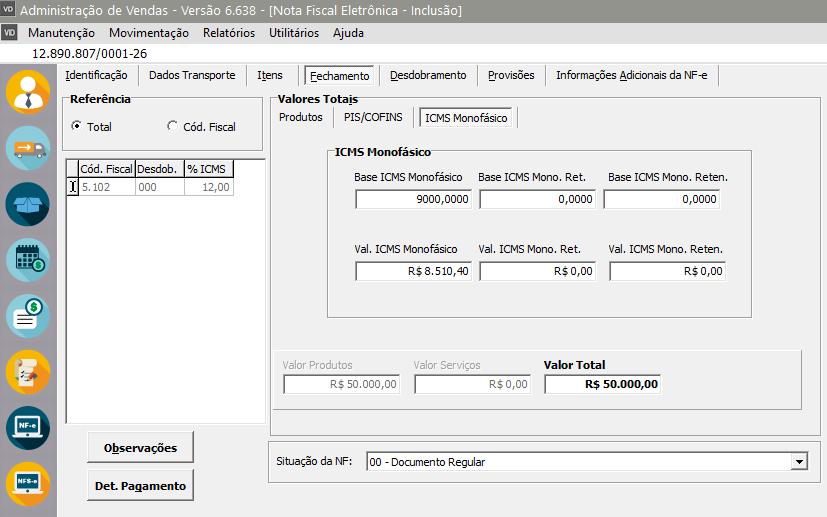

1) Se o CST informado for 02 (Tributação Monofásica própria sobre Combustíveis) os campos:

Grupo Tributação do ICMS = 02 (tag: ICMS02):

- Criado os campos "Base ICMS Mono", "Aliq. Ad Rem" e "Val. ICMS Mono", habilitados se Cód. Trib. for 02, para preenchimento nos Itens da Nota Fiscal Eletrônica e geração do grupo ICMS02 no xml;

- Cálculo: Base ICMS Mono x Valor Aliq. Ad Rem = Val. ICMS Mono

- Na danfe será exibida a expressão nas Informações Complementares "ICMS monofásico próprio: BC XXXXX (em litros); Alíquota: R$ XXXXX; ICMS mono: R$ XXXXX;"

- Base de ICMS ficará zerado

- Valor do ICMS ficará zerado

- Base Retenção ficará zerado

- Alíquota ICMS será maior que zero

- Base Retenção ficará zerado

- ICMS Retenção será maior que zero

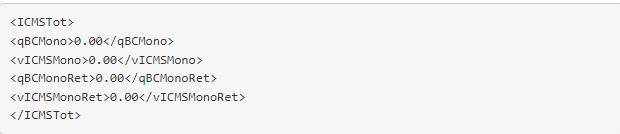

TAG referente ao Grupo Tributação do ICMS Monofásico

TAG referente ao Valor Total do ICMS Monofásico

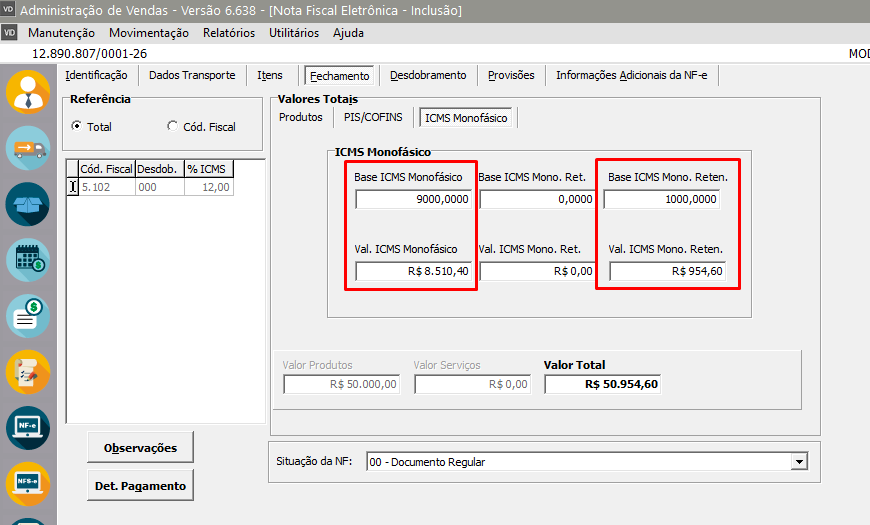

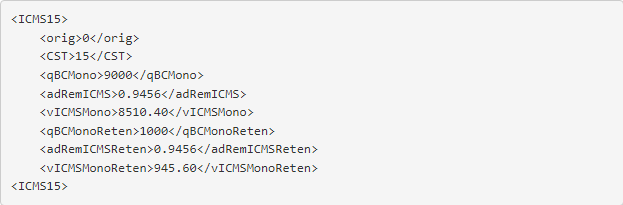

2) Se o CST informado for 15 (Tributação Monofásica própria e com responsabilidade pela retenção sobre Combustíveis)

Grupo Tributação do ICMS = 15 (tag: ICMS15):

- Criado os campos "Base ICMS Mono", "Aliq. Ad Rem", "Val. ICMS Mono", "Base ICMS Mono Reten", "Aliq. Ad Rem Reten", "Val. ICMS Mono Reten", "% Red. Ad. Rem" e "Motivo Red. Ad Rem", habilitados se Cód. Trib. for 15, para preenchimento nos Itens da Nota Fiscal Eletrônica e geração do grupo ICMS15 no xml;

- Cálculo 1: Base ICMS Mono x (Valor Aliq. Ad Rem - % Red. Ad. Rem) = Val. ICMS Mono

- Cálculo 2: Base ICMS Mono Reten x Aliq. Ad Rem Reten = Val. ICMS Mono Reten

- Na danfe será exibida a expressão nas Informações Complementares "ICMS monofásico próprio: BC XXXXX (em litros); Alíquota: R$ XXXXX; ICMS mono: R$ XXXXX; ICMS monofásico sujeito a retenção: BC XXXXX (em litros); Alíquota: R$ XXXXX; ICMS mono: R$ XXXXX;"

- Base de ICMS ficará zerado

- VAlor do ICMS ficará zerado

- Base Retenção ficará zerado

- Aliquota ICMS será maior que zero

TAG referente ao Grupo Tributação do ICMS Monofásico

TAG referente ao Valor Total do ICMS Monofásico

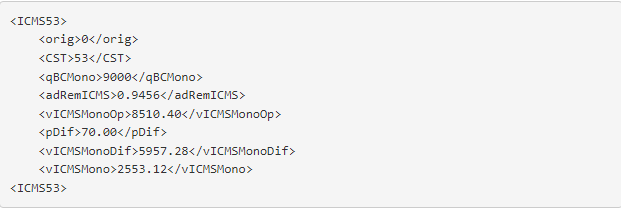

3) Se o CST informado for 53 (Tributação Monofásica sobre Combustíveis com recolhimento diferido)

Grupo Tributação do ICMS = 53 (tag: ICMS53):

- Criado os campos "Base ICMS Mono", "Aliq. Ad Rem", "Val. ICMS Mono", "% Diferimento", "Val. ICMS Mono Diferido" e "Val. ICMS Mono devido", habilitados se Cód. Trib. for 53, para preenchimento nos Itens da Nota Fiscal Eletrônica e geração do grupo ICMS53 no xml;

- Cálculo 1: Base ICMS Mono x Valor Aliq. Ad Rem = Val. ICMS Mono

- Cálculo 2: Val. ICMS Mono x % Diferimento = Val. ICMS Mono Diferido

- Cálculo 3: Val. ICMS Mono - Val. ICMS Mono Diferido = Val. ICMS Mono devido

- Na danfe será exibida a expressão nas Informações Complementares "ICMS monofásico sobre combustíveis diferido conforme Convênio ICMS 199/2022;"

- Base de ICMS ficará zerado

- Valor do ICMS será maior que zero

- Base Retenção ficará zerado

- Alíquota ICMS será maior que zero

- Base Retenção ficará zerado

- ICMS Retenção ficará zerado

- Valor do ICMS será maior que zero

- Aliquota ICMS será maior que zero

TAG referente ao Grupo Tributação do ICMS Monofásico

TAG referente ao Valor Total do ICMS Monofásico

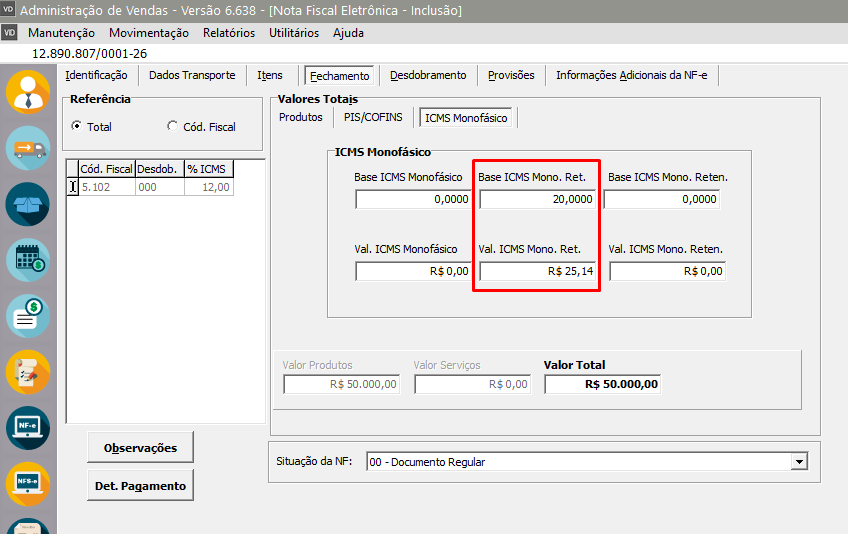

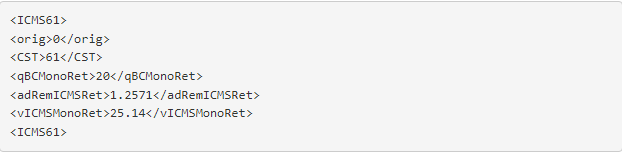

4) Se o CST informado for 61 (Tributação Monofásica sobre Combustíveis cobrada anteriormente.)

Grupo Tributação do ICMS = 61 (tag: ICMS61):

- Criado os campos "Base ICMS Mono Ret", "Aliq. Ad Rem Ret" e "Val. ICMS Mono Ret" habilitados se Cód. Trib. for 61, para preenchimento nos Itens da Nota Fiscal Eletrônica e geração do grupo ICMS61 no xml;

- Cálculo: Base ICMS Mono Ret x Valor Aliq. Ad Rem Ret = Val. ICMS Mono Ret

- Na danfe será exibida a expressão nas Informações Complementares "ICMS monofásico sobre combustíveis cobrado anteriormente conforme Convênio ICMS 199/2022;"

- Base do ICMS ficará zerado

- Valor do ICMS ficará zerado

- Alíquota ICMS ficará zerado

- Base Retenção ficará zerado

- ICMS Retenção ficará zerado

TAG referente ao Grupo Tributação do ICMS Monofásico

TAG referente ao Valor Total do ICMS Monofásico

Veja também os Itens:

- Definindo Critério para Cálculo de Impostos

- Cadastrando o Plano Fiscal (CFOP - Código Fiscal de Operações)

- Cadastrando Alíquotas por Estado

- Substituição Tributária - Conceito

- Alterando Valores Manualmente para NFe de Importação

- Importação da Tabela IBPT (Instituto Brasileiro de Planejamento Tributário) Lei da Transparência

- Cadastro dos Motivos da Desoneração

- Cadastro das Alíquotas das Atividades Desoneradas

- Parametrizando a Empresa - aba Impostos

- Nota Fiscal de Complemento de ICMS

- Cálculo de Substituição Tributária

- Cálculo de ST para Empresas Pertencentes ao Simples Nacional

- PRODEIC - Programa de Desenvolvimento Industrial e Comercial (Emitente do Estado do Mato Grosso)

- TARE - Termo de Acordo de Regime Especial (para Destinatários pertencentes ao Simples Nacional do Estado de Goiás com Inscrição Estadual)

- Carga Tributária Média (Para Clientes do Estado do Mato Grosso)

- Lei da Transparência dos Tributos Federais, Estaduais e Municipais

- Desoneração de ICMS (Nota Técnica 2013/005)

- Cadastro para Informações para a Substituição Tributária (ST)

- Redução na Base de Cálculo do ICMS

- Crédito de ICMS - Simples Nacional

- GNRE - Guia Nacional de Recolhimento de Tributos Estaduais

- Diferimento de ICMS

- Desoneração do ICMS (Nota Técnica 2013/005)

- DIFAL (Diferencial de Alíquota de ICMS) e FCP (Fundo de Combate à Pobreza)

- Inclusão do ICMS do Documento na Formação Automática de Preço

- REIDI - Regime Especial de Incentivos para o Desenvolvimento da Infra Estrutura

- Cálculo dos Tributos conforme Tabela IBPT (Instituto Brasileiro de Planejamento Tributário)

- Desoneração do ICMS para o SUFRAMA

- Impostos Vinculados a Emissão da NFSe (Nota Fiscal de Serviço Eletrônica)

- Calculando Substituição Tributária na Emissão da Nota Fiscal

- Emissão de Nota Fiscal de Produtos Monofásicos

- Emissão de Nota Fiscal para Empresa que possui Regime Misto (PIS e COFINS) e Exportação para o Sistema Livros Fiscais

- Emissão de Nota Fiscal Eletrônica de Produtos com Suspensão Parcial de ICMS

- Cópia de informações de uma Nota Fiscal já emitida para uma nova Nota Fiscal