REIDI - Regime Especial de Incentivos para o Desenvolvimento da Infra Estrutura

Veja também o Item:

Definindo Critério para Cálculo de ImpostosExportando dados para a Guia Nacional de Recolhimento de Tributos Estaduais - GNRECadastrando Informações por EstadoEmitindo Notas Fiscais EletrônicasRedução na Base de Cálculo do ICMSRedução no Valor do ICMS (Emitente e Destinatário do Estado do Paraná)Substituição Tributária (Empresa Não Enquadrada no Simples Nacional)Substituição Tributária para Empresas Enquadrada no Simples NacionalPRODEIC - Programa de Desenvolvimento Industrial e Comercial (Emitente do Mato Grosso)TARE - Termo de Acordo de Regime Especial (para Destinatários pertencentes ao Simples Nacional do Estado de Goiás com Inscrição Estadual)Carga Tributária Média (Para Clientes do Estado do Mato Grosso)Cadastro para Informações para a Substituição Tributária (ST)Redução na Base de Cálculo do ICMSGNRE - Guia Nacional de Recolhimento de Tributos EstaduaisDiferimento de ICMSDIFAL - Diferencial de Alíquota de ICMS e FCP - Fundo de Combate à PobrezaExclusão do ICMS da Base de Cálculo do ICMSST (Emitentes do Simples Nacional, Destinatário Interestadual)REIDI - Regime Especial de Incentivos para o Desenvolvimento da Infra EstruturaDesoneração do ICMS para o SUFRAMACalculando Substituição Tributária na Emissão da Nota Fiscal para Empresas Enquadradas e Não Enquadradas no Simples NacionalEmissão de Nota Fiscal de Importação de Produtos com Suspensão Parcial de ICMS

REIDI – Regime Especial de Incentivos para o Desenvolvimento da Infra-Estrutura

É beneficiária do do REIDI a pessoa jurídica que tenha projeto aprovado para implantação de obras de infra-estrutura nos setores de transportes, portos, energia, saneamento básico e irrigação.

§ 1o As pessoas jurídicas optantes pelo Sistema Integrado de Pagamento de Impostos e Contribuições das Microempresas e das Empresas de Pequeno Porte – Simples ou pelo Simples Nacional de que trata a Lei Complementar no 123, de 14 de dezembro de 2006, não poderão aderir ao REIDI.

§ 2o A adesão ao Reidi fica condicionada à regularidade fiscal da pessoa jurídica em relação aos impostos e contribuições administradas pela Secretaria da Receita Federal do Brasil do Ministério da Fazenda.

Da Habilitação e Co-habilitação

Art. 4º Somente poderá efetuar aquisições e importações de bens e serviços no regime do REIDI a pessoa jurídica previamente habilitada pela Secretaria da Receita Federal do Brasil (RFB).

§ 1º Também poderá usufruir do REIDI a pessoa jurídica co-habilitada.

Da Suspensão da Exigibilidade das Contribuições

Art. 2º O REIDI suspende a exigência da:

I – Contribuição para o PIS/Pasep e da Contribuição para o Financiamento da Seguridade Social (Cofins) incidentes sobre a receita decorrente da:

a) venda de máquinas, aparelhos, instrumentos e equipamentos, novos, quando adquiridos por pessoa jurídica habilitada ao regime, para incorporação em obras de infra-estrutura destinadas ao seu ativo imobilizado;

b) venda de materiais de construção, quando adquiridos por pessoa jurídica habilitada ao regime, para utilização ou incorporação em obras de infra-estrutura destinadas ao seu ativo imobilizado; e

c) prestação de serviços, por pessoa jurídica estabelecida no País, à pessoa jurídica habilitada ao regime, quando aplicados em obras de infraestrutura destinadas ao seu ativo imobilizado;

d) locação de máquinas, aparelhos, instrumentos e equipamentos para utilização em obras de infraestrutura destinadas ao seu ativo imobilizado, quando contratada por pessoa jurídica habilitada ao regime;II – Contribuição para o PIS/Pasep-Importação e da Cofins-Importação incidentes sobre:

a) máquinas, aparelhos, instrumentos e equipamentos, novos, quando importados diretamente por pessoa jurídica habilitada ao regime para incorporação em obras de infra-estrutura destinadas ao seu ativo imobilizado;

b) materiais de construção, quando importados diretamente por pessoa jurídica habilitada ao regime para incorporação ou utilização em obras de infra-estrutura destinadas ao seu ativo imobilizado; e

c) o pagamento de serviços importados diretamente por pessoa jurídica habilitada ao regime, quando aplicados em obras de infraestrutura destinadas ao seu ativo imobilizado.

Composição do Cálculo:

O benefício da suspensão alcança a empresa habilitada ou co-habilitada.

Assim, o fornecedor deve recalcular seu preço sem considerar a incidência do PIS e da COFINS, uma vez que não irá recolher esses valores.

Como o PIS e a COFINS integram o preço da mercadoria e esse valor está relacionado aos cálculos dos impostos indiretos nas operações beneficiadas pelo REIDI, o PIS e a COFINS desoneradas devem sim ser deduzidos para fins de cálculo do ICMS, do IPI e também do ISS como no total da Nota Fiscal.

VERIFIQUE SE SUA EMPRESA SE ENQUADRA PARA O CÁLCULO DA REIDI

Nota fiscal com base de PIS e COFINS para empresas do regime Lucro presumido (não cumulativo), porém com destaque com alíquota zero:

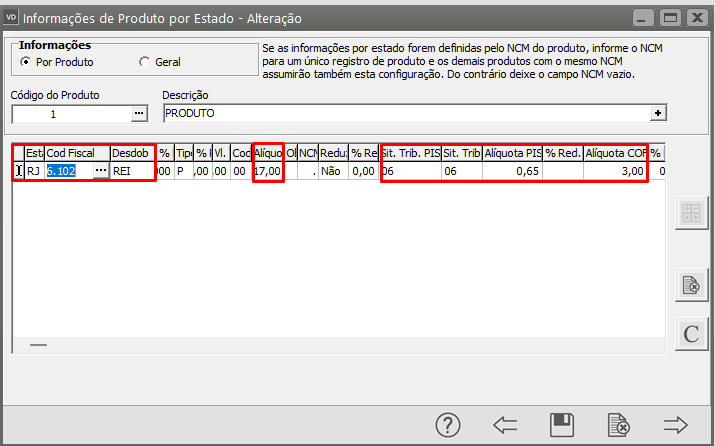

Em seguida verifique quais as regras que deverão ter REIDI. O Sistema traz o campo definido como Não e para aquelas regras que você precisa do REIDI deverá ser alterado o campo para SIM.

Exemplo de regra:

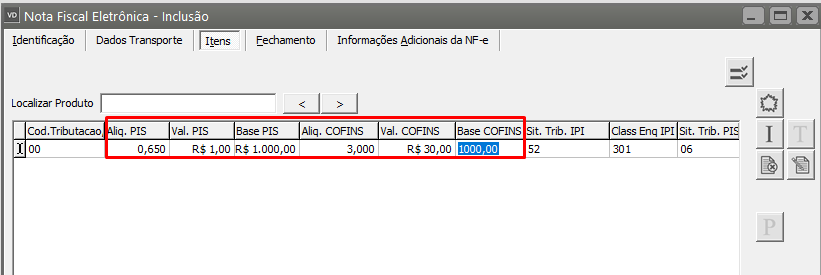

Informar a regra como sempre usa, onde deve ser informada o CST para PIS e COFINS como 06 (verificar legislação se é este fator de fato para sua empresa, ou seja, outro como 09, etc.); informar o % de PIS e COFINS:

Campo Situação Tributária do PIS e COFINS na aba Itens da Nota Fiscal Eletrônica

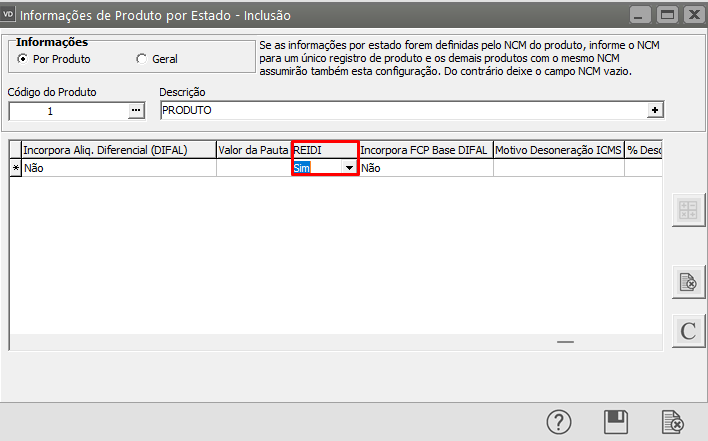

No campo, informar em “REIDI” como “sim”:

2 – Nota fiscal: Lembrando que, para nota de serviço, o imposto de ISS o REIDI não está disponível)

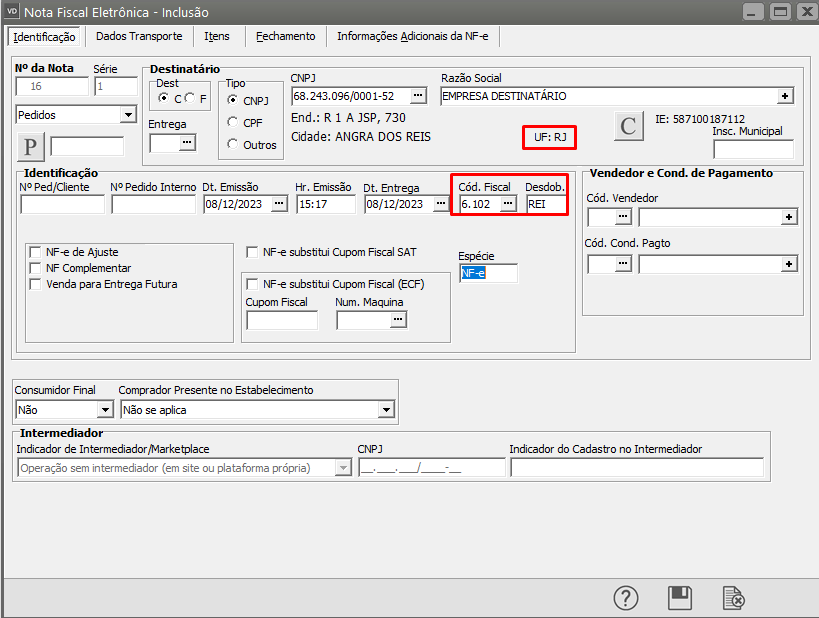

A emissão deverá ser para o Estado cadastrado em Informações por Estado e com o CFOP definido em seu cadastro.

Nos itens da Nota Fiscal, será calculado PIS/PIS Cumulativo e COFINS/COFINS Cumulativo conforme alíquotas informadas nos locais, considerando uma ordem de prioridade:

a. Cadastro do Produto (Alíquotas Diferenciadas); ou então

b. Regra das informações por Estado (item 1 citado acima); ou então

c. Parâmetros da Empresa – pela alíquota de PIS e COFINS dos parâmetros da empresa;

O CST de PIS e COFINS deve ser “06 – Tributável com Alíquota Zero”, para que o tratamento seja realizado; Verificar legislação se o código para sua empresa será de fato este;

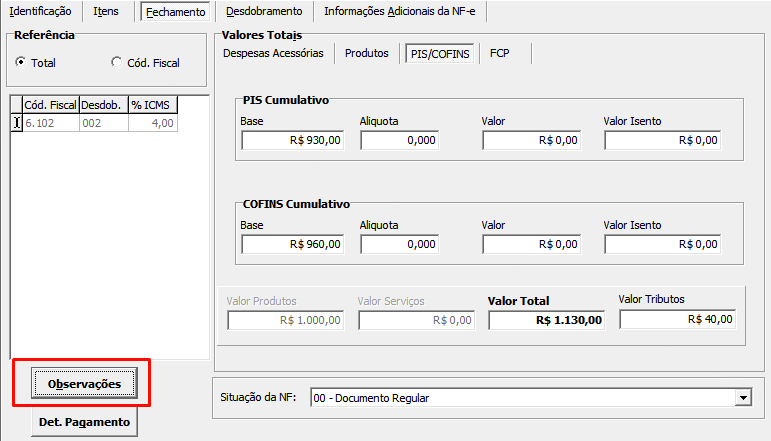

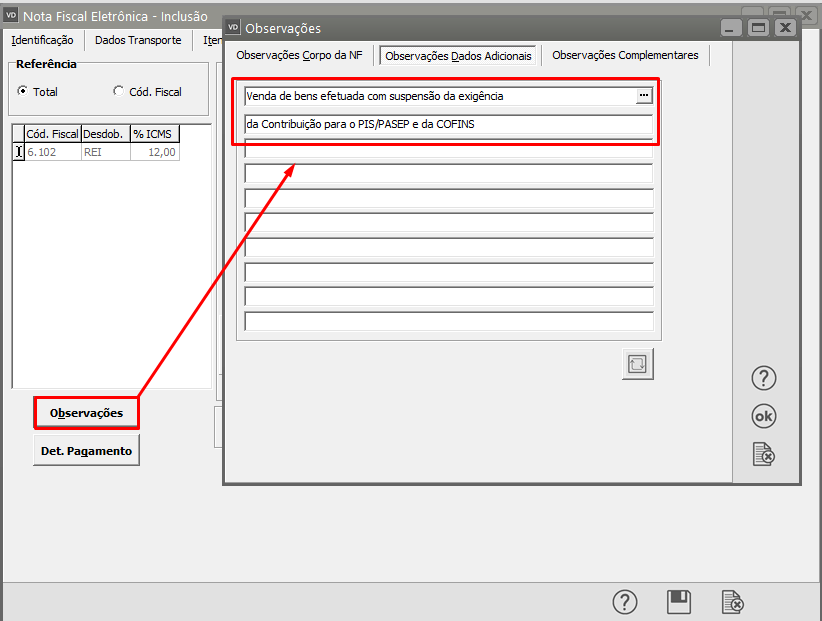

As observações da NF-e ou NFS-e devem ser preenchidas com o descritivo abaixo: O usuário definirá manualmente o local para as Observações.

NF-e: “Venda de bens efetuada com suspensão da exigência da Contribuição para o PIS/PASEP e da COFINS”, com a especificação do dispositivo legal correspondente.”; ou

NFS-e: “Venda de serviços efetuada com suspensão da exigência da Contribuição para o PIS/PASEP e da COFINS”, com a especificação do dispositivo legal correspondente.”;

Na aba itens, informar o produto, onde virá o CST de PIS e COFINS da regra cadastra nas informações do produto por Estado por exemplo, ou informar manualmente como “06”:

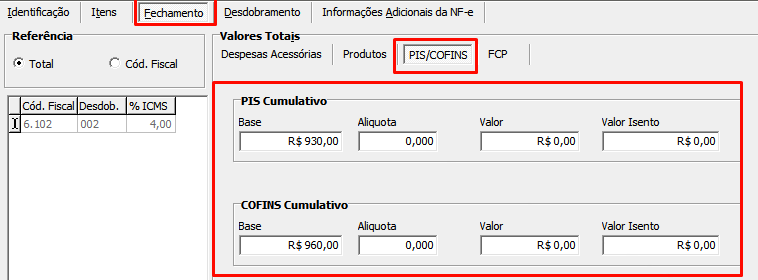

Na aba fechamento, verificar que terá base de PIS e COFINS mas com alÍquota zero

Nas observações, como não tem tratamento automático, terá que digitar o texto na aba de PIS/COFINS campo Observações.

Veja também o Item:

- Definindo Critério para Cálculo de Impostos

- Exportando dados para a Guia Nacional de Recolhimento de Tributos Estaduais - GNRE

- Cadastrando Informações por Estado

- Emitindo Notas Fiscais Eletrônicas

- Redução na Base de Cálculo do ICMS

- Redução no Valor do ICMS (Emitente e Destinatário do Estado do Paraná)

- Substituição Tributária (Empresa Não Enquadrada no Simples Nacional)

- Substituição Tributária para Empresas Enquadrada no Simples Nacional

- PRODEIC - Programa de Desenvolvimento Industrial e Comercial (Emitente do Mato Grosso)

- TARE - Termo de Acordo de Regime Especial (para Destinatários pertencentes ao Simples Nacional do Estado de Goiás com Inscrição Estadual)

- Carga Tributária Média (Para Clientes do Estado do Mato Grosso)

- Cadastro para Informações para a Substituição Tributária (ST)

- Redução na Base de Cálculo do ICMS

- GNRE - Guia Nacional de Recolhimento de Tributos Estaduais

- Diferimento de ICMS

- DIFAL - Diferencial de Alíquota de ICMS e FCP - Fundo de Combate à Pobreza

- Exclusão do ICMS da Base de Cálculo do ICMSST (Emitentes do Simples Nacional, Destinatário Interestadual)

- REIDI - Regime Especial de Incentivos para o Desenvolvimento da Infra Estrutura

- Desoneração do ICMS para o SUFRAMA

- Calculando Substituição Tributária na Emissão da Nota Fiscal para Empresas Enquadradas e Não Enquadradas no Simples Nacional

- Emissão de Nota Fiscal de Importação de Produtos com Suspensão Parcial de ICMS