Tipo 5 - B) Empregado com reconhecimento de vínculo - Trabalhador Desligado

O “Tipo de Contrato - 5” deve ser utilizado para o caso em que o vínculo de emprego foi reconhecido no processo trabalhista e não existe nenhuma informação previamente prestada no eSocial.

Não deve ser utilizado para os casos em que já houve prestação de informações relativas ao trabalhador, na qualidade de TSVE. Nesse caso, deve ser utilizado o {tpContr} = [9]

Passo 1

Iniciar o procedimento de envio do evento de processo trabalhista.

S-2500 - Processo Trabalhista

Cadastrando o Processo: Registrar o Processo Trabalhista, informando os dados do Processo em Manutenção> Empresas> Processos> Processo Trabalhista> Cadastra

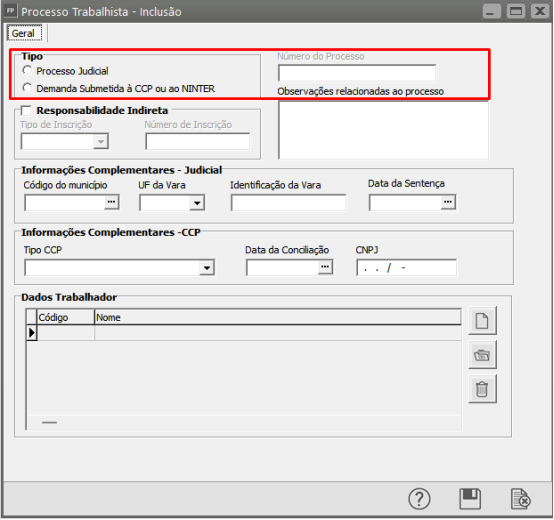

1°) Processo Trabalhista:

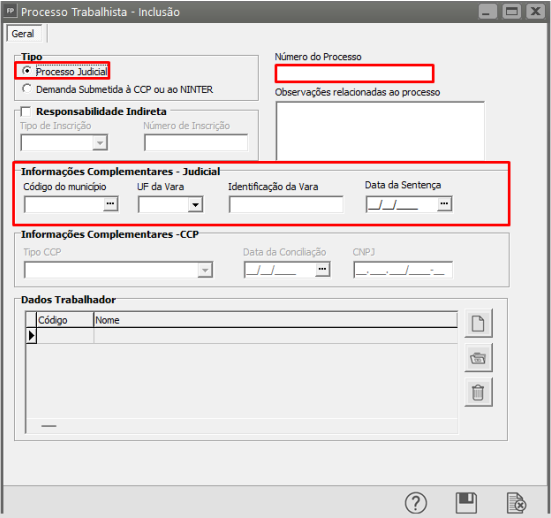

Ø “Processo Judicial” caso seja um processo que tenha tramitado na Justiça do Trabalho

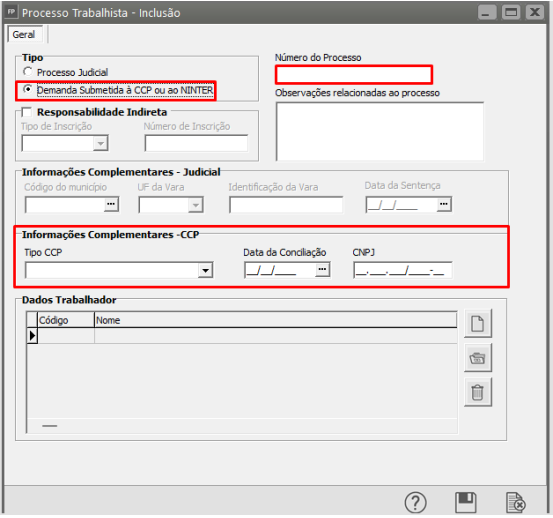

Ø “Demanda submetida à CCP ou ao NINTER”, caso seja um processo oriundo de Comissão de Conciliação Prévia ou Núcleo Intersindical de Conciliação Trabalhista e preencher com as informações do processo.

2°) Informações Complementares - Judicial:

Se o Tipo for Processo Judicial:

Ø Preencher Código do Município, UF da Vara, Identificação da Vara e Data da Sentença.

OBS.:

• Identificação da Vara: são os 4 últimos números do Número do Processo

• Data da Sentença: deve ser informada a data:

a) do trânsito em julgado da decisão líquida proferida no processo trabalhista;

b) da homologação de acordo judicial;

c) do trânsito em julgado da decisão homologatória dos cálculos de liquidação da sentença;

d) da celebração do acordo perante CCP ou Ninter; ou

e) da decisão que determinar o cumprimento antecipado de obrigação

OBS.: As “Informações do responsável direto, no caso de imposição de responsabilidade indireta ao declarante” devem ser preenchidas pelo responsável indireto (responsabilidade subsidiária ou solidária) indicando o tipo e número de inscrição (CNPJ ou CPF) do responsável direto.

Se o Tipo for "Demanda Submetida a CCP ou ao NINTER":

Ø Preencher Tipo CCP, Data da Conciliação e CNPJ

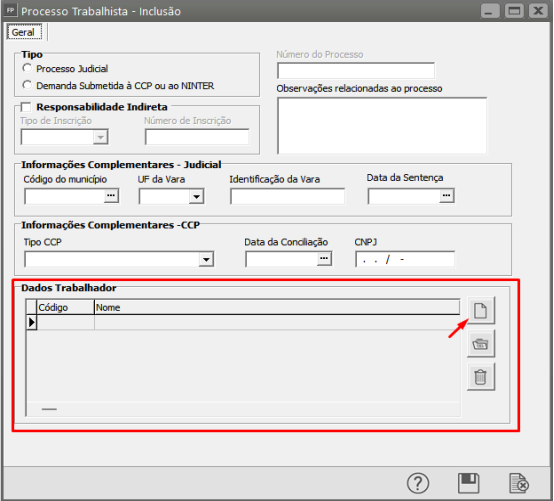

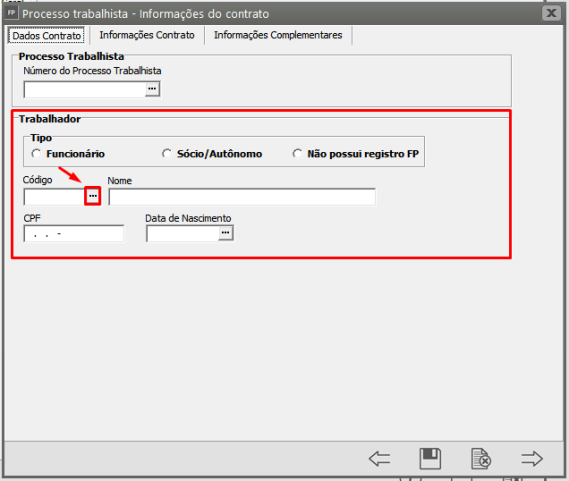

3°) Dados Trabalhador: selecionar o trabalhador e informar o número do CPF do para o qual se deseja informar o processo trabalhista.

Ø Inserir informações do processo trabalhista relativas ao contrato de trabalho selecionado:

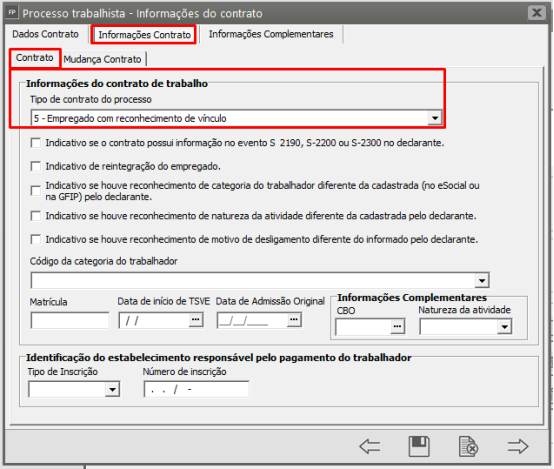

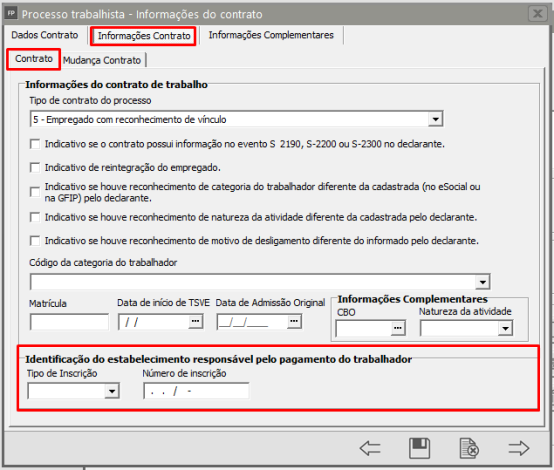

4°) Informações do Contrato:

Tipo de Contrato do Processo: Selecionar a opção 5.

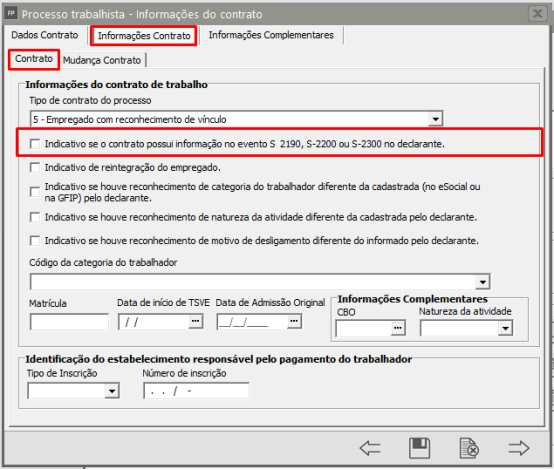

O campo “Indicativo se o contrato possui informação no evento S-2190, S-2200 ou S-2300 no declarante” NÃO deve estar selecionado.

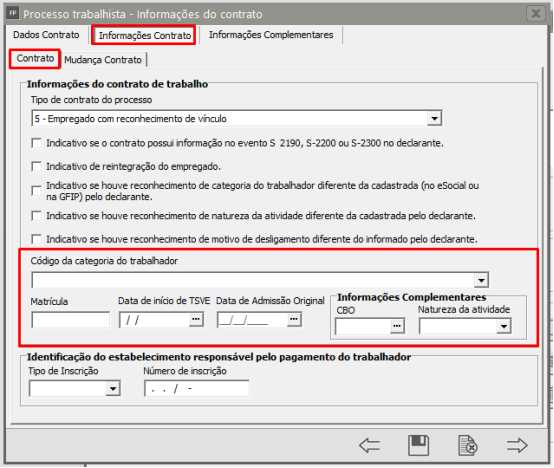

Ø Os campos “Código da categoria do trabalhador, Matrícula, CBO e Natureza da Atividade” devem ser preenchidos de acordo com as informações originárias.

campo “Matrícula”: o usuário deverá atribuir uma matrícula para o contrato de trabalho a que se refere o processo trabalhista. Não pode ser atribuída matrícula já utilizada pelo empregador anteriormente.

Ø Preencher o campo “Identificação do Estabelecimento responsável pelo pagamento do trabalhador”

OBS.: O empregador doméstico deve informar "CAEPF" como tipo de inscrição, e o número de inscrição deve corresponder aos 9 (nove) primeiros dígitos de seu CPF, seguidos de 5 (cinco) dígitos 0 (zero). Por exemplo, se o CPF do empregador doméstico for 111111111-99, informar "11111111100000".

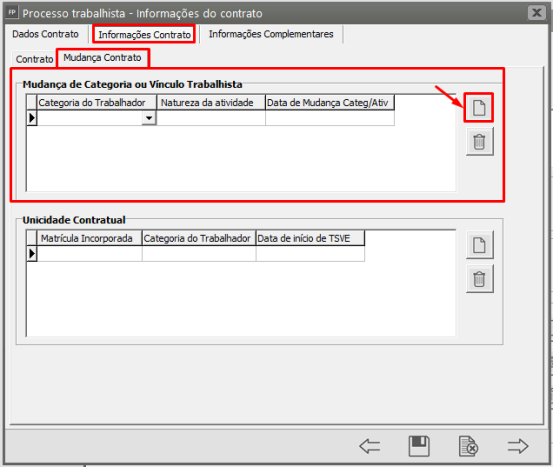

• Se houver alterações de categoria e de natureza da atividade ocorridas ao longo do contrato de trabalhado, devem ser informadas no campo “Mudança de Contrato”;

OBS.: As alterações contratuais havidas durante o período do vínculo devem sem informadas no próprio S-2500;

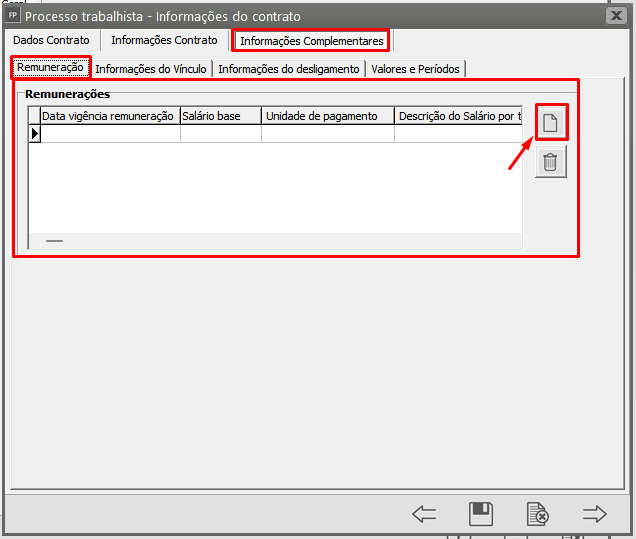

Ø 6°) Remuneração: Campos devem ser preenchidos.

OBS.: É necessário informar o salário contratual (sempre ser preenchido com o salarial contratual mais atual do trabalhador) e, caso o processo trabalhista versar sobre reajustes salariais, deve informar também a evolução salarial ao longo do contrato de trabalho.

As demais condições contratuais (CBO, duração do contrato, etc) e as informações cadastrais devem ser informadas considerando a situação vigente ao término no período contratual.

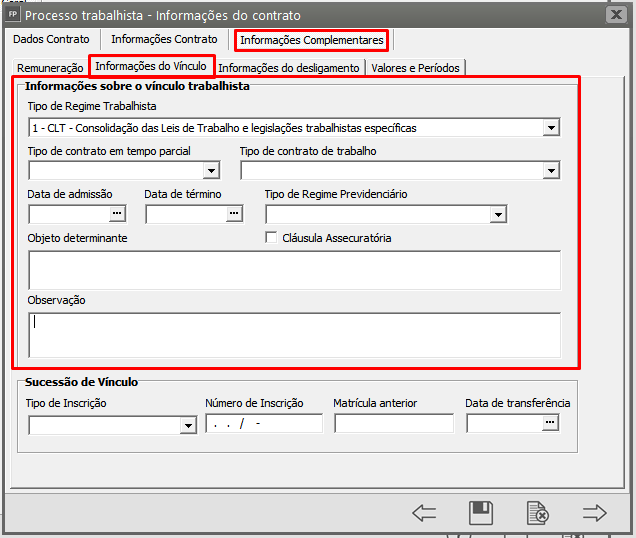

Ø 7°) Informações do Vínculo: Campos devem ser preenchidos.

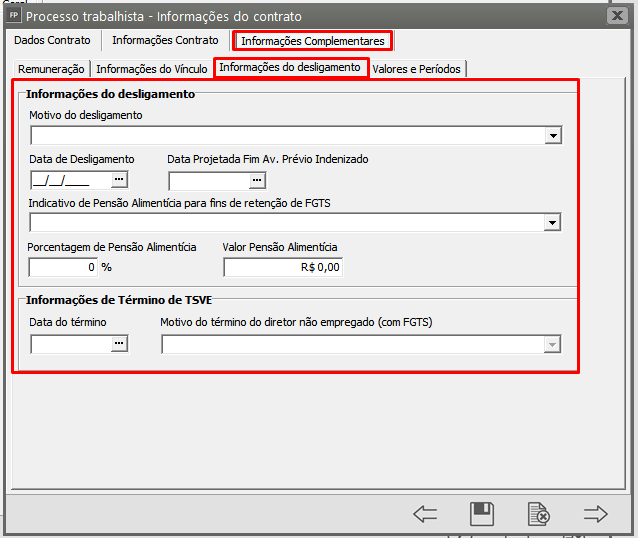

8°) Informações do Desligamento: Campos devem ser preenchidos.

Campo “Data de Desligamento”: Preencher com a data de desligamento do vínculo (último dia trabalhado). Deve ser igual ou posterior a dtAdm e não superior à data atual (data do envio do evento) acrescida de 10 dias corridos.

• Campo “Data Projetada Fim Av. Prévio Indenizado”: Data projetada para o término do aviso prévio indenizado.

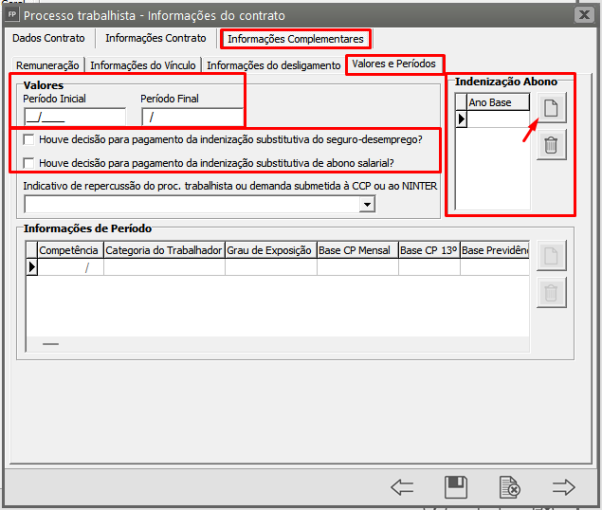

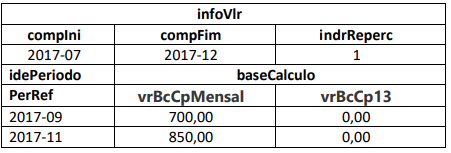

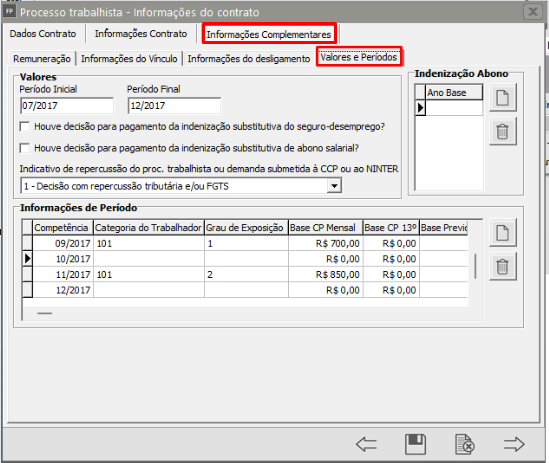

9°) Valores e Períodos:

Ø Nos campos “Período Inicial” e “Período Final” o usuário deverá informar, respectivamente, os meses inicial e final abrangidos pelo pedido no processo trabalhista, mesmo que não haja valores devidos em todos eles.

Ø E indicar, se for o caso, se houve no processo trabalhista indenização substitutiva ao seguro-desemprego e/ou indenização substitutiva de abono salarial (assinalar a opção “Indicativo de Indenização substitutiva de abono salarial”.

Caso o usuário selecione que houve no processo trabalhista indenização substitutiva de abono salarial, deverá ser informado o ano-base para indenização substitutiva do abono salarial. Caso a indenização substitutiva do abono salarial alcance mais de um ano base, o usuário poderá incluir outros anos-bases em que houve a indenização substitutiva do abono salarial.

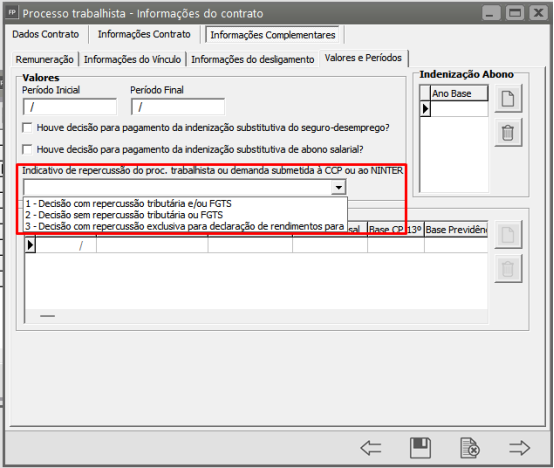

10°) Repercussão do Processo Trabalhista

No campo “Repercussão do Processo Trabalhista”, o usuário deverá selecionar uma das

opções existentes:

|

Indicativo de Repercussão |

|

1 - Decisão com repercussão tributária e/ou FGTS com rendimentos informados em S-2501 |

|

2 - Decisão sem repercussão tributária ou FGTS |

|

3 - Decisão com repercussão exclusiva para declaração de rendimentos para fins de Imposto de Renda com rendimentos informados em S-2501 Nesse caso, há o envio do evento S-2501 |

|

4 - Decisão com repercussão exclusiva para declaração de rendimentos para fins de Imposto de Renda com pagamento através de depósito judicial Deve ser utilizado nos casos em que a decisão versar apenas sobre verba com natureza indenizatória, com repercussão exclusiva para fins de informação de rendimentos isentos, sendo o pagamento feito mediante depósito judicial. Nesse caso, não há o envio do evento S-2501 |

|

5 - Decisão com repercussão tributária e/ou FGTS com pagamento através de depósito judicial Deve ser utilizado nos casos em que haja obrigação de recolhimento de contribuição previdenciária e/ou imposto de IRRF, ainda que não sejam devidos valores ao reclamante (por exemplo, decisão reconhece um vínculo de emprego, mas sem determinação de pagamento de parcelas ao reclamante, devendo haver apenas os recolhimentos previdenciários e do FGTS). O recolhimento é feito mediante DARF código 6092 emitido diretamente pela Vara do Trabalho. Deve ser utilizado também nos casos em que haja obrigação de recolhimento de FGTS, ainda que não sejam devidos valores ao reclamante. O recolhimento do FGTS é feito mediante guia própria emitida pela Caixa a partir de ofício expedido pela Vara do Trabalho. Na hipótese de utilização desse código, o grupo [idePeriodo] deve ser preenchido a fim de que o CNIS seja alimentado. Nesse caso, não há o envio do evento S-2501 |

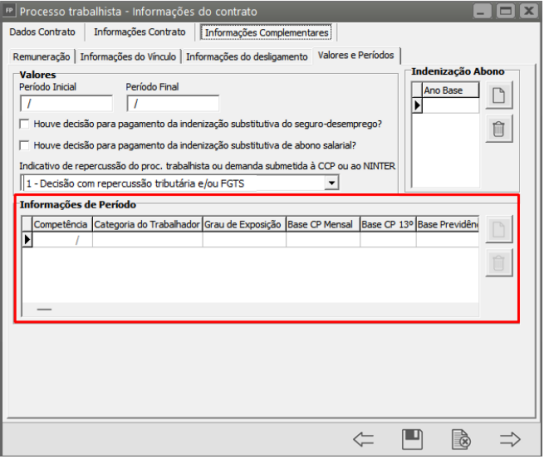

11°) Informações de Período

Ø No campo “Informações de Período”, o usuário deverá discriminar mês a mês, os valores das bases de cálculo da contribuição previdenciária e do FGTS das verbas remuneratórias.

OBS.: Os períodos ficarão disponíveis para escrituração somente quando o campo “Repercussão do Processo Trabalhista” estiver selecionado a opção “1”.

Ø O usuário deverá informar a competência, categoria do trabalhador e a opção em relação à exposição a agente nocivo.

Ø As bases informadas neste evento são complementares às já prestadas ao eSocial ou GFIP. Caso seus valores sejam declarados também nos eventos remuneratórios do eSocial ou na GFIP irá gerar duplicidade. Ou seja, se já foram enviadas base/remuneração para determinada competência através dos eventos remuneratórios, será informado neste evento para esta mesma competência somente a base complementar.

Ø Caso o usuário não preencha o valor da base de cálculo em determinada competência, o sistema por padrão considerará o valor R$ 0,00.

Ø O usuário deverá selecionar a opção em relação à exposição a agente nocivo. Caso o usuário deixe de preencher esse campo, o sistema assumirá por padrão a opção "1 - não ensejador de aposentadoria especial"

Exemplo: se o declarante enviou GFIP informando remuneração de R$ 1.300,00 para um trabalhador relativo às competências 07/2017 e 12/2017 e esse trabalhador obteve na Justiça, em 15/10/2023, na ação referida o direito de receber horas extras relativas à competência 09/2017, no valor de R$ 700,00 e à competência 11/2017, no valor de R$ 850,00. O declarante deve informar neste evento:

Passo 2 (S-2501)

Preciso enviar o evento S-2501?

Para saber a resposta para esta pergunta responda:

1°) No processo trabalhista há valores devidos a serem pagos diretamente ao reclamante?

2°) No processo trabalhista há obrigação de recolhimento de contribuição previdenciária e/ou de FGTS de determinado período? Por exemplo, decisão não determina o pagamento de parcelas ao reclamante, devendo haver apenas os recolhimentos previdenciários e do FGTS.

Se a resposta para as duas perguntas for NÃO então não deverá ser enviado o evento S-2501.

Se a resposta para pelo menos uma das duas perguntas for SIM então deverá ser enviado o evento S-2501.

E no caso de Depósito judicial?

• Nos casos em que houver depósito judicial que garanta a integralidade dos valores devidos ao reclamante e do recolhimento de contribuição previdenciária e imposto de renda o evento S-2501 não deve ser enviado, pois o recolhimento é feito mediante ordem judicial e as informações relativas aos rendimentos tributáveis, isentos e não tributáveis serão prestadas pela instituição bancária na EFD-Reinf.

• Caso o depósito judicial não abranja a integralidade dos valores devidos ao reclamante, o evento S-2501 deve ser enviado com os valores remanescentes das bases e dos tributos.

• Caso o depósito judicial abranja a integralidade dos valores devidos ao reclamante, mas não abranja a integralidade do recolhimento das contribuições previdenciárias devidas, o evento S-2501 deve ser enviado contemplando apenas os valores das bases e das contribuições previdenciárias, considerando que os valores referentes ao imposto de renda já terão sido informados pela instituição bancária na EFD-Reinf.

S-2501 – Informações dos Tributos Decorrentes de Processo Trabalhista (clique aqui)