Venda de Produtos em Consignação

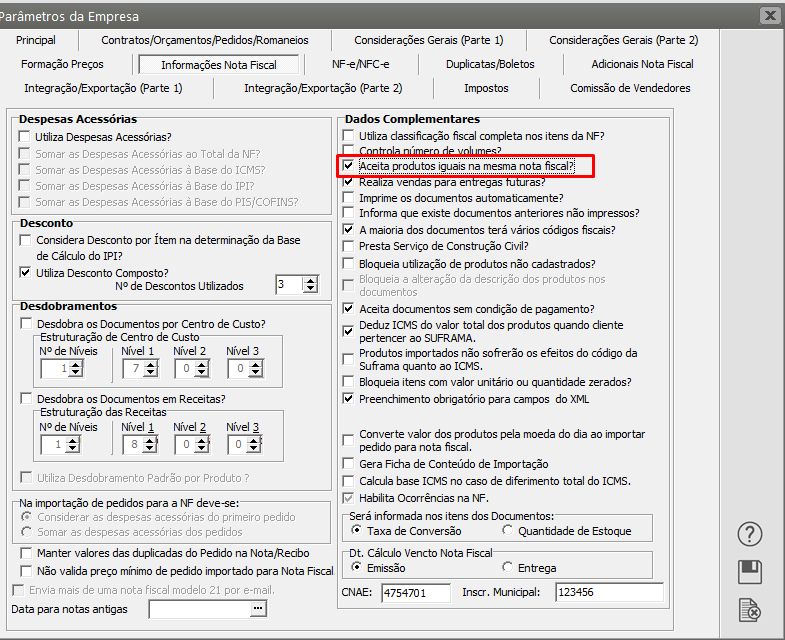

Para que você emita Nota Fiscal Eletrônica de Venda de Produtos em Consignação, acesse os Parâmetros do Sistema de Vendas deve ser definido que Aceita produtos iguais na mesma nota fiscal

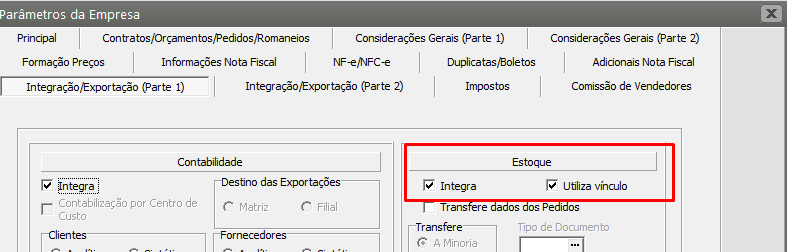

Para o controle de Vendas em consignação, o Sistema de Vendas deve estar integrado com o Sistema Controle de Estoque

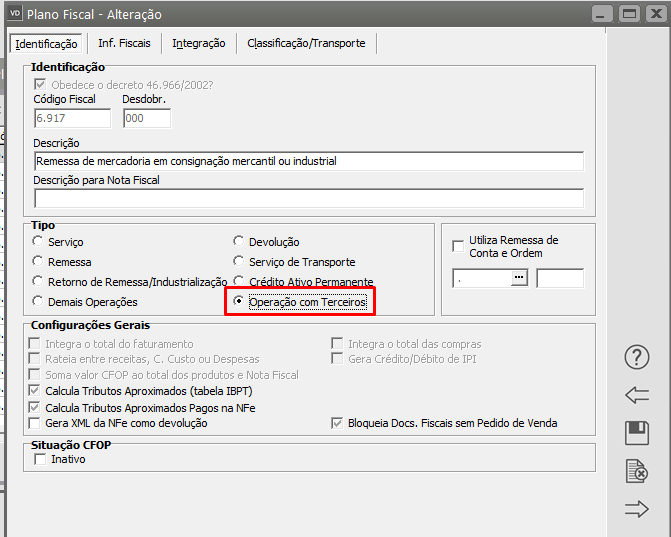

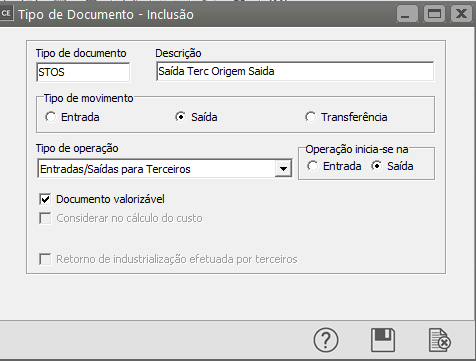

Ao emitir a nota fiscal em consignação (remessa) deverá ser utilizado um CFOP de Operação com Terceiro, que integre o Sistema Controle de Estoque com um tipo de documento de Saída de Terceiro com Origem na Saída.

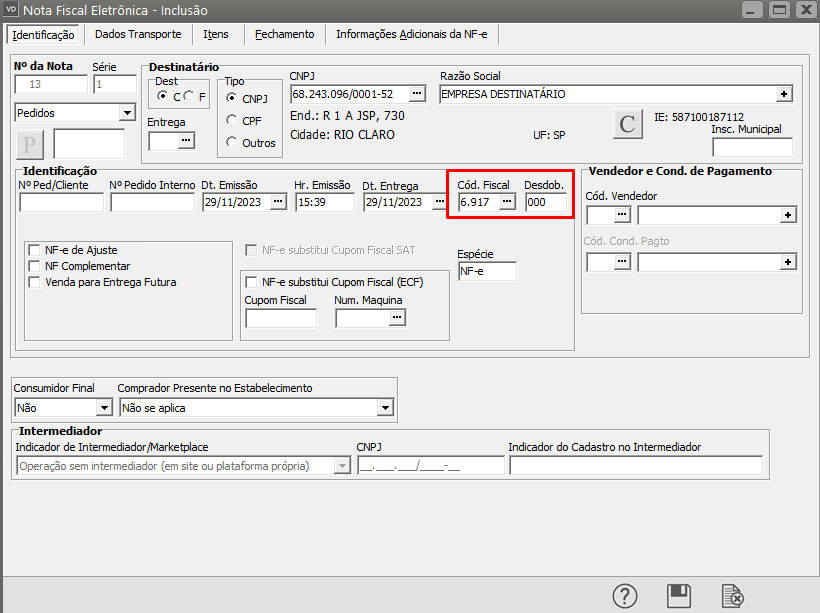

Informe o CFOP cadastrado na aba Identificação da Nota Fiscal

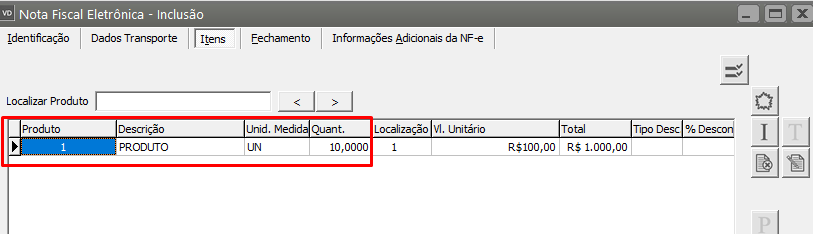

Na aba Itens, informe os dados Produto que está sendo entregue ao Cliente em consignação

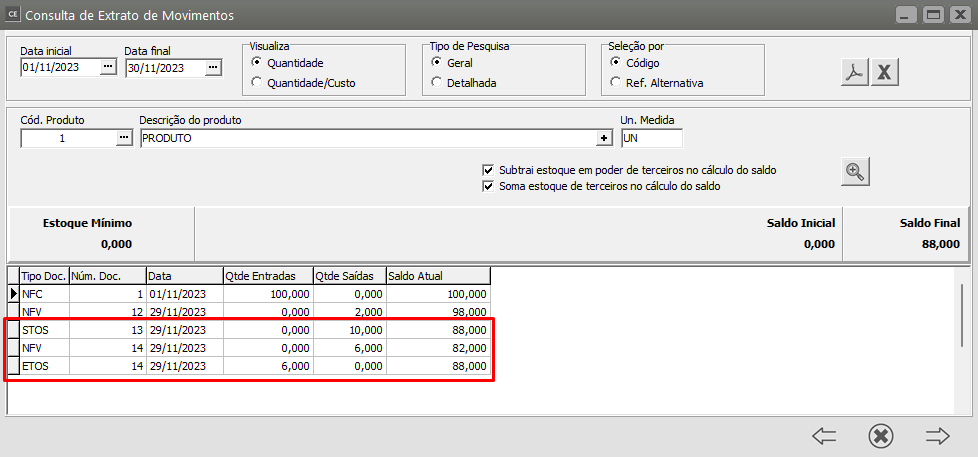

Nesse momento caso o Sistema Controle de Estoque seja consultado poderá ser verificado o Estoque de Terceiro.

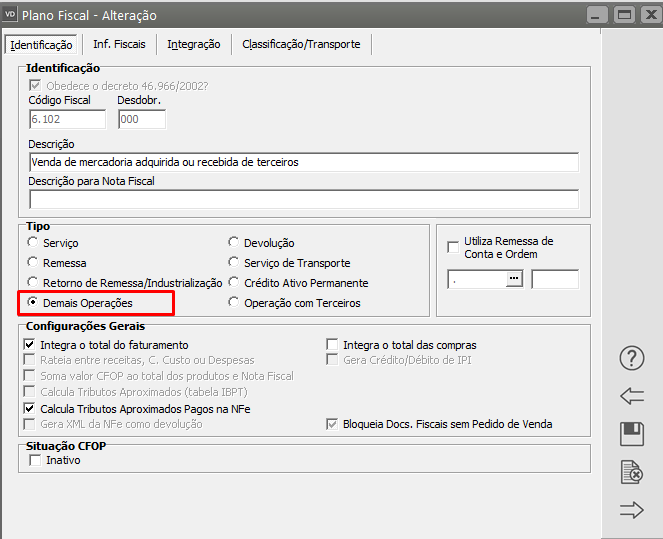

Quando for efetuada a Venda da Mercadoria que estava em consignação, deverá ser utilizado um CFOP Demais Operações,

Quando for efetuada a Venda da Mercadoria que estava em consignação, deverá ser utilizado um CFOP Demais Operações,

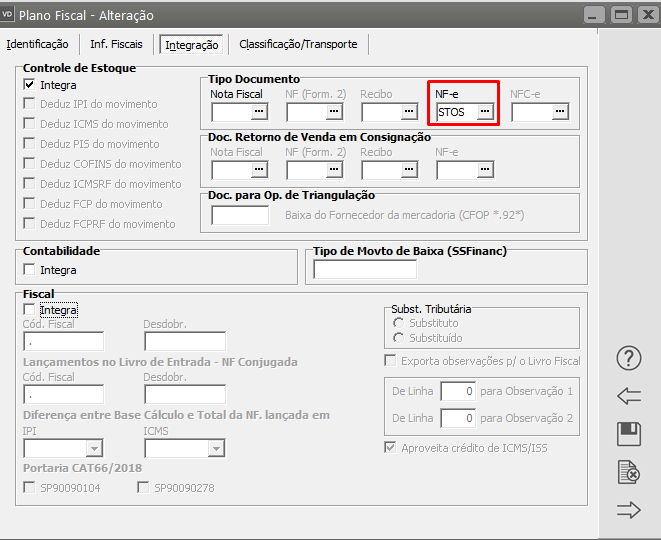

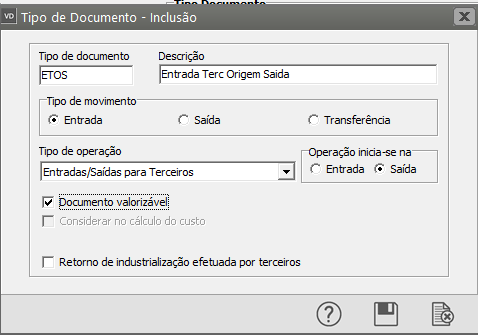

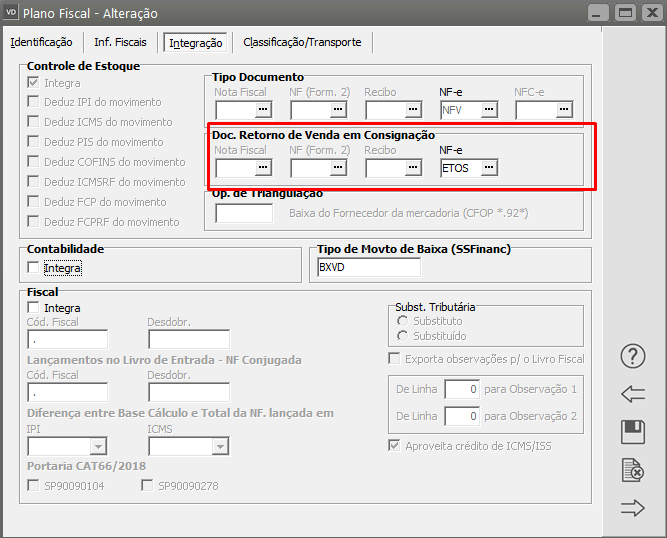

Que integre o Sistema Controle de Estoque com documento de venda e que esteja definido no campo “Documento de Retorno de Venda em Consignação” um tipo de Documento de Entrada de Terceiro com Origem na Saída – ETOS,

Desta forma o Sistema dará a saída da mercadoria da empresa (estoque próprio, pois a mercadoria foi vendida) e simultaneamente dará entrada desta mesma mercadoria (estoque de terceiro).

No momento da emissão da nota fiscal será aberta a tela de Itens da Devolução, para definição dos produtos que estão sendo devolvidos (produtos que foram vendidos pelo Terceiro), isso devido a inclusão do tipo de documento de entrada de terceiro no CFOP de venda da mercadoria.

No momento da emissão da nota fiscal será aberta a tela de Itens da Devolução, para definição dos produtos que estão sendo devolvidos (produtos que foram vendidos pelo Terceiro), isso devido a inclusão do tipo de documento de entrada de terceiro no CFOP de venda da mercadoria.

Serão apresentados dois itens na nota

1) Defina no primeiro CFOP 6.102 a quantidade e informações da venda do produto

2) Defina no segundo CFOP

Defina a Quantidade de Produto em Consignação que foi vendida pelo Terceiro.

Nesse momento se for consultado o estoque de terceiros será verificado que o sistema deu o retorno do Estoque que estava em poder de terceiros.

Nesse momento se for consultado o estoque de terceiros será verificado que o sistema deu o retorno do Estoque que estava em poder de terceiros.

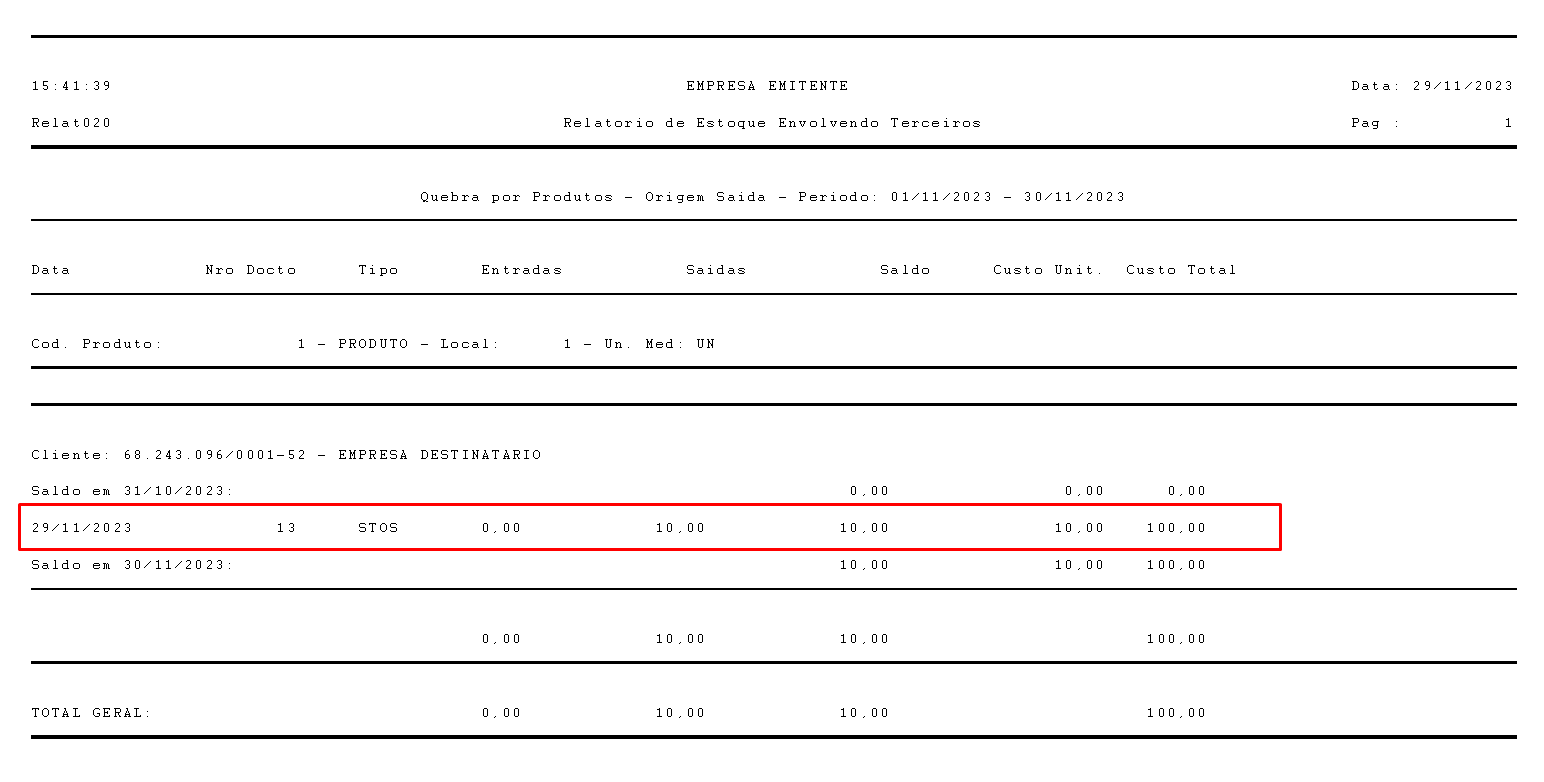

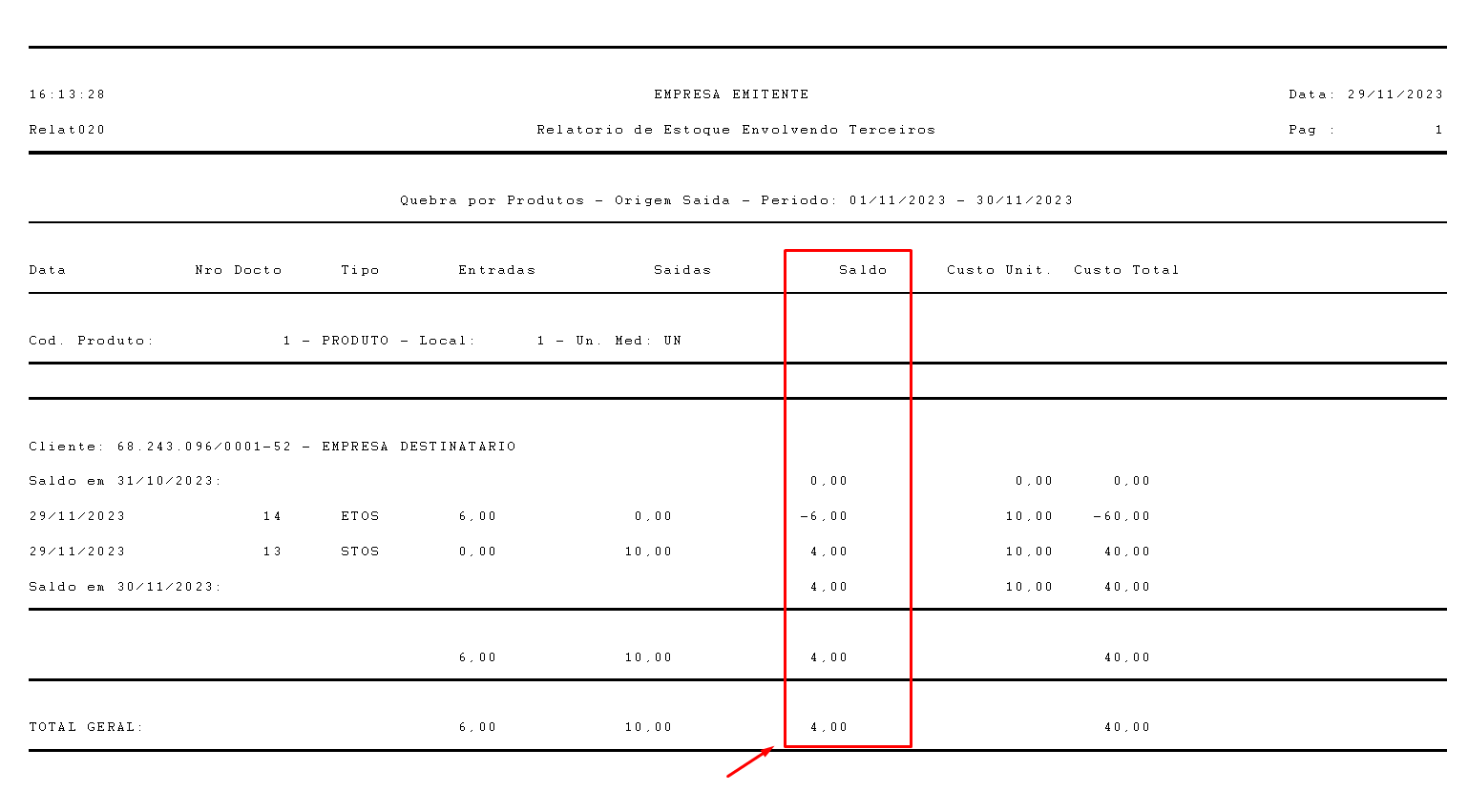

Na consulta do Saldo do produto na Empresa, será demonstrada a Saída da mercadoria através da Nota Fiscal de Venda.

Observação

A Nota Emitida possui o número 14 e com apenas uma lançamento foram geradas duas movimentações no Sistema Controle de Estoque

a) NFV - Venda de 6 unidades do Produto

b) ETOS - Entrada de Terceiro com Origem na Saída de 6 unidades do produto que o cliente devolveu pois foram levados em consignação

OBS: CASO OCORRA DO PROCUTO RETORNAR PARA A EMPRESA SEM QUE TENHA SIDO FEITA A VENDA DO MESMO, DEVERÁ SER FEITA UMA MOVIMENTAÇÃO SIMPLES DE ENTRADA DE TERCEIRO COM ORIGEM NA SAÍDA MANUALMENTE, PARA QUE SEJA ZERADO O SALDO NO ESTOQUE DE TERCEIRO E DADA A ENTRADA NO ESTOQUE PRÓPRIO, OU O CLIENTE DEVERÁ EMITIR UMA NFE PARA SUA EMPRESA

OBS: CASO OCORRA DO PROCUTO RETORNAR PARA A EMPRESA SEM QUE TENHA SIDO FEITA A VENDA DO MESMO, DEVERÁ SER FEITA UMA MOVIMENTAÇÃO SIMPLES DE ENTRADA DE TERCEIRO COM ORIGEM NA SAÍDA MANUALMENTE, PARA QUE SEJA ZERADO O SALDO NO ESTOQUE DE TERCEIRO E DADA A ENTRADA NO ESTOQUE PRÓPRIO, OU O CLIENTE DEVERÁ EMITIR UMA NFE PARA SUA EMPRESA

Veja também os Itens: