..... Calculando Margem de Contribuição

MARGEM DE CONTRIBUIÇÃO

Lembrando sempre que, será de extrema importância a empresa estar definida no Sistema Folha de Pagamento, Sistema Financeiro e Sistema de Controle de Estoque, opcionalmente o Sistema de Planejamento e Controle de Produção, todos configurados para utilizar Centro de Custo, para que o Sistema de Custos e Formação de Preços considere automaticamente os valores referentes ao custo da Estrutura da Organização (forma de valorização do roteiro).

Para compor a Margem de Contribuição serão somados os valores dos campos:

- Hora

- Despesa

- Material de Consumo

- Custo Indireto

- (Total do Custo Bruto) calculados para todos os Centros de Custo do Tipo Direto de Produção

- soma de todos os valores calculados dos Centros de Custo do Tipo Indireto de Produção que não estão relacionados a nenhum Centro de Custo do tipo Direto de Produção

- divididos pela soma dos campos Hora, Despesa e Material de Consumo de todos os Centros de Custo do tipo Administrativo.

Se for verificado o menu Movimentação/Margem de Contribuição

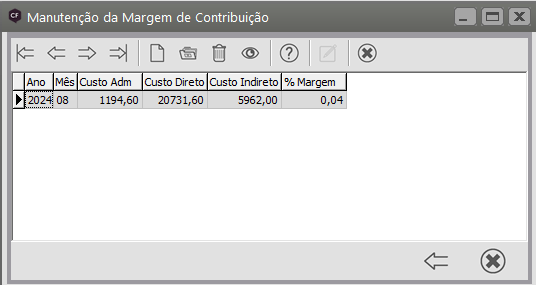

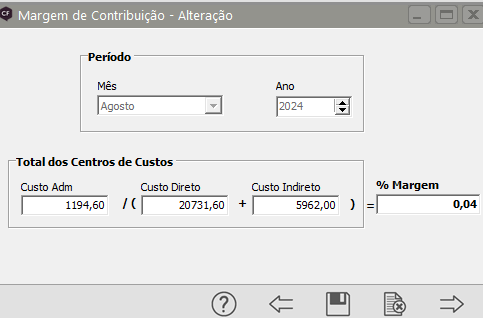

Você irá verificar os Valores calculados pelo Sistema para a Margem de Contribuição da Empresa, de acordo com a parametrização da mesma

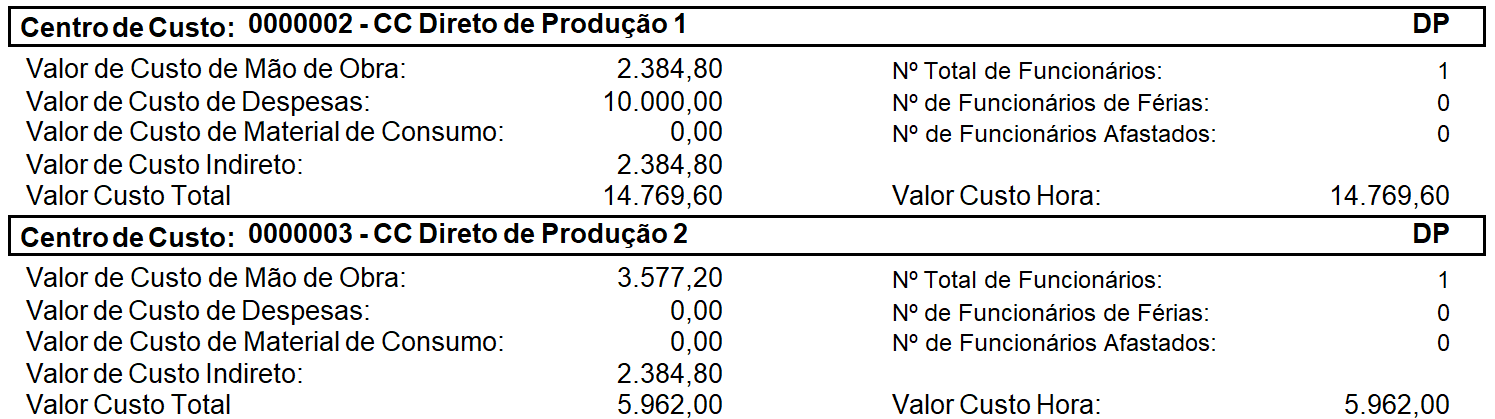

a) Custo Administrativo (Verificar o Relatório Extrato de Custos) - R$ 1.194,60

b) Custo Direto (verificar o Relatório Extrato de Custos) R$ 14.769,60 + R$ 5.962,00 = R$ 20.731,60

c) Custo Indireto (Verificar o relatório Extrato de Custos) R$ 5.962,00 = R$

R$ 1.194,60 / (R$ 20.731,60+ R$ 5.962,00) = R$ 1.194,60 / R$ 26.693,60 = 0,04

Ou seja, aplica-se a seguinte fórmula:

Valores Custos de todos os Centros de Custo Administrativos

---------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Valores Custos de todos os Centros de Custos Diretos de Produção + Centros de Custos Indiretos que não tenham Centros de Custos Diretos relacionados

Lembrando que, esses valores poderão ser inseridos manualmente por mês / ano:

1.) Centro de Custo Administrativo:

001 -> Diretoria

Custos: Hora: 1000,00

Despesa: 500,00

Material de Consumo: 200,00

Total Custo Bruto: 1700,00

2.) Centros de Custo Indireto de Produção:

002 -> Gerência

Custos: Hora: 500,00

Despesa: 200,00

Material de Consumo: 50,00

Total Custo Bruto: 750,00

003 -> Qualidade

Custos: Hora: 200,00

Despesa: 80,00

Material de Consumo: 20,00

Total Custo Bruto: 300,00

3.) Centros de Custo Direto de Produção relacionado ao Centro de Custo Indireto 002:

004 -> Produção

Custos: Hora: 100,00

Despesa: 50,00

Material de Consumo: 10,00

Custo Indireto: 375,00

Total Custo Bruto: 535,00

Custo Hora: 535,00

005 -> Vendas

Custos: Hora: 120,00

Despesa: 80,00

Material de Consumo: 20,00

Custo Indireto: 375,00

Total Custo Bruto: 595,00

Custo Hora: 595,00

4.) Margem de Contribuição:

Centro de Custo 001

-----------------------------------------------------------------------------------------------------

(Centro de Custo 004 + Centro de Custo 005) + Centro de Custo 003

ou seja, trocando por valores:

(1000,00 + 500,00 + 200,00) = 1700,00 = 1,18 %

----------------------------------------------------------------------------------------------------------------------------- -------------

(100,00+50,00+10,00+375,00) + (120,00+80,00+20,00+375,00) + (200,00+80,00+20,00) 1440,00